厚生労働省は、2019年8月27日に公的年金制度の財政検証結果を公表しました。

公的年金制度は、長期的な制度であるため5年ごとに財政の現況と見通しを行っています。

つまり前回は2014年に行われたわけです。今回はこの厚生労働省が行った財政検証を元に自分が思ったことを記載していきます。

公的年金の財政検証の結果

厚生労働省の財政検証のページには様々な資料が記されています。

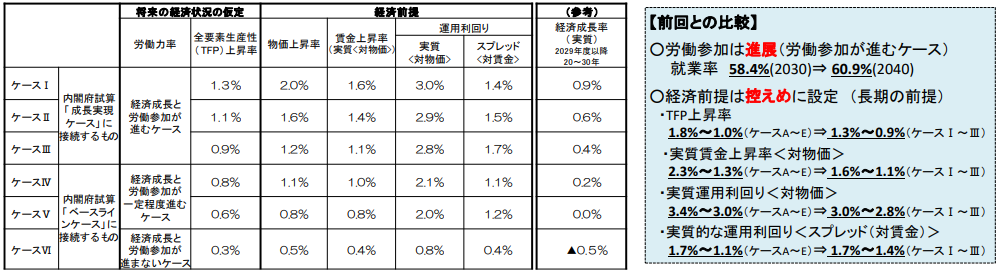

この調査では、夫が60歳まで厚生年金に加入し妻が専業主婦の世帯をモデルに6つの経済前提を想定して2115年までの給付水準を算出しています。

算出には、現役世代の手取り収入に対する年金額の割合である「所得代替率」が将来どう推移するかを計算しています。

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

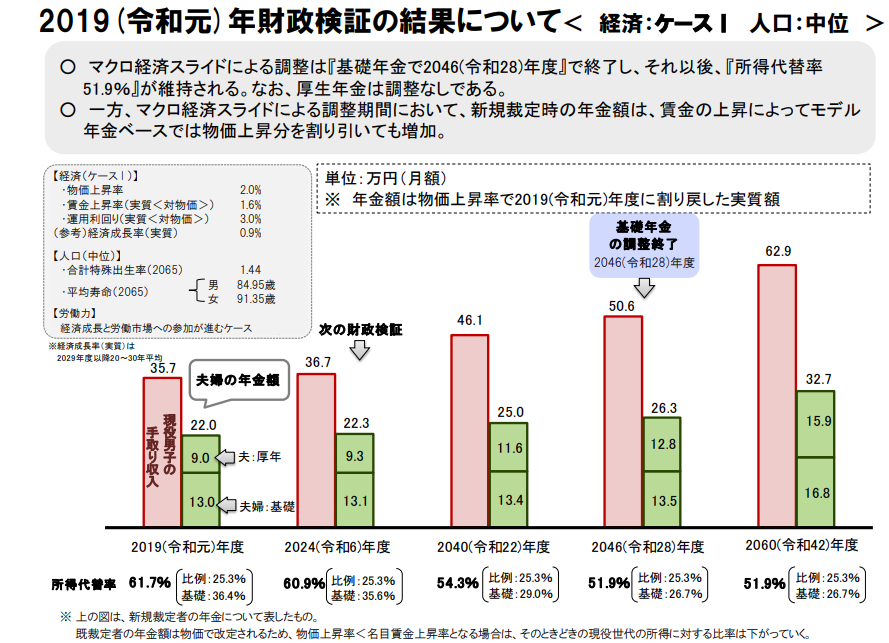

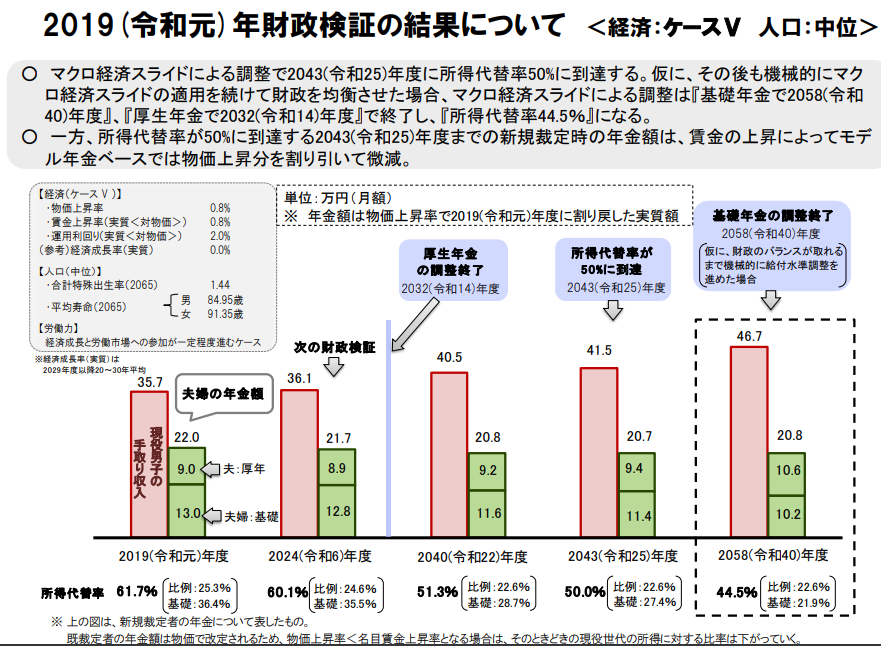

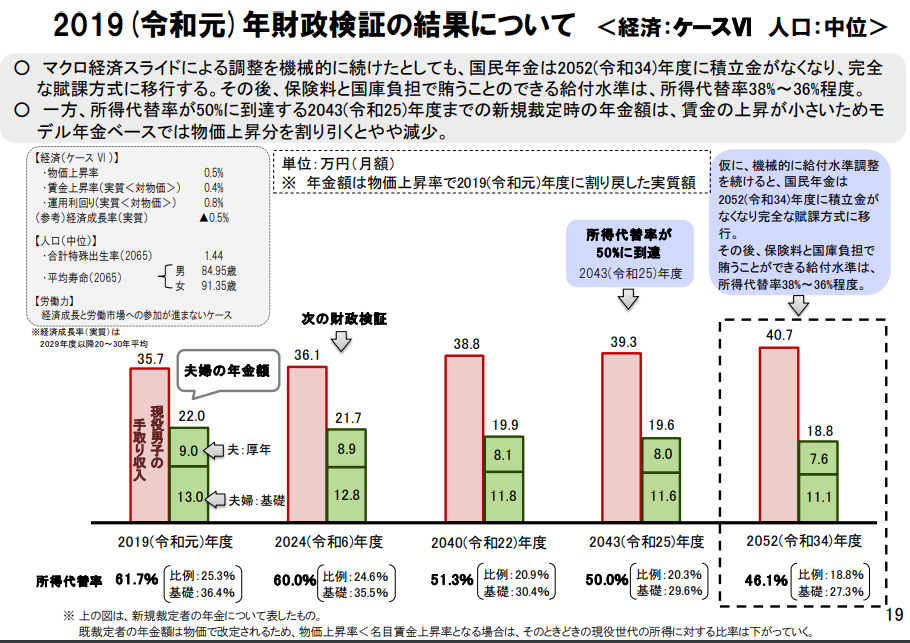

2019年の所得代替率は、現役世代の手取り35.7万円に対し年金額は22万円で61.7%となりました。

政府は所得代替率50%以上を確保することを目標としています。

6つの経済前提はこちらです。

支え手を増やしたい厚生労働省

今回の資産では、少子高齢化で先細りする公的年金の未来像が改めて示されたと言えます。

仮に日本経済がマイナス成長に陥り、労働参加が進まなければ2052年には国民年金の(基礎年金)の積立金が枯渇します。

所得代替率を維持するためには、給付抑制と支え手の拡大が欠かせません。

今回の試算では、以下の改革も同時に出されました。

厚生年金の適用拡大

公的年金への財政検証への3つの疑問

ここまで簡単に公的年金への財政検証について触れてきたわけですが、今回の検証を見てみて私の疑問が大きく3点出たのでまとめてみたいと思います。

財政検証のモデル(夫会社員・妻専業主婦)についての疑問

今回の試算で出てきたモデルが、夫会社員・妻専業主婦というモデルとなっています。そして、このモデル以外にはシュミレーションがされていません。

今や共働きが当たり前で、フリーランスで働く場合もあり夫会社員・妻専業主婦というモデルは通用しなくなっているにも関わらずこのモデルをベースに試算しているところ

が時代に合っておらず、時代からずれていると感じます。このモデルは高度経済成長期に多数だった家族像を映していると言えます。

検証をするのならば、複数のモデル(家族形態)をシュミミレーションすべきではないかと思います。未婚率や離婚などにより、家族の形が様変わりしており

単身世帯・共働き世代やフリーランスなどのシュミレーションがなされていない事に疑問を感じます。

このモデルで所得代替率50%ですから、他のモデルでシュミレーションした場合もっと悪い数字が出てしまいそれを隠したいのかと思えてしまいます。

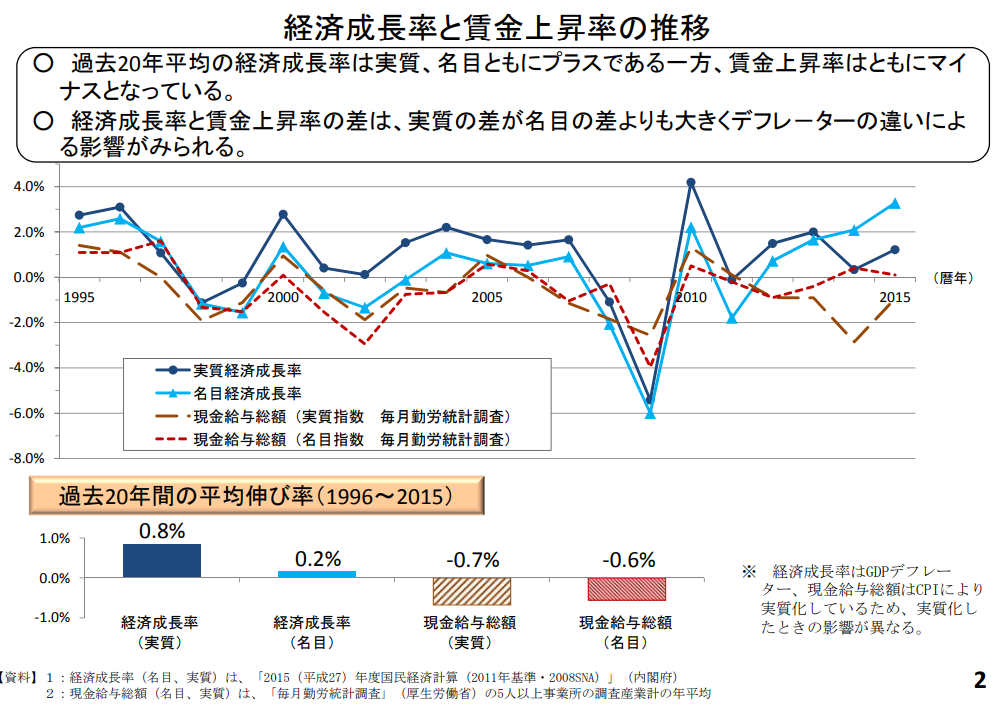

賃金上昇率への疑問

所得代替率の部分で出た、賃金上昇率にも疑問があります。日本の賃金は過去20年を振り返るとマイナスとなっています。

以下は厚生労働省のページからの引用です。

これは2017年のデータと今回よりも古いデータとなりますが、厚生労働省事体が賃金がマイナスでしたと言っているにも関わらず

今回の公的年金への財政検証では将来の賃金が上昇すると言っている点に疑問を感じます。

データを見る以前に、自分自身の10年の賃金状況を見ても手取り総額が大幅に増えているとは言えない状況です。

また、終身雇用や年功序列が崩れた日本では、転職・副業・起業というのが徐々に浸透すると言えます。

今回のモデルではあくまでも一つの会社に勤めて定年を迎える、妻は専業主婦という終身雇用・年功序列を前提としたモデルでの試算という点に疑問を感じます。

複数の会社を勤めた場合、転勤のない準正社員の場合など複数のモデルが必要となってくるべきです。

高齢になった際、働く環境があることへの疑問

受給年齢の選択制で、年金支給を遅らせることにより所得代替率を上げる事ができるとありますが、そもそも誰でも働ける環境が備わっているか疑問です。

仮に日本の経済成長がマイナスや0成長に陥るとすれば、雇用する側も高齢者を雇う余裕がなくなるはずです。

またプラス成長を遂げたとしても、それは日本で規制緩和や新しいテクノロジーやAI等がうまく社会と融合していないと成り立ちません。

逆に個人が日々努力して時代の変化に適応しなければ、なかなか雇ってもらう事は難しいでしょう。

単純労働や事務作業は無くなっていく可能性が高いです。そして人は一般的に年を重ねれば、知力・体力・気力は衰えていきます。

簡単に高齢者の年金対策だけで雇ってくれる企業は存在しません。雇う側からすれば、会社の利益に貢献してくれる人材でなければ、雇ってくれないでしょう。

自助努力しかない

今回の公的年金の財政検証を改めて私なりにまとめてみると2つのことが言えます。

✔ 今の制度を維持するには、支え手を増やすか保険料をさらに増やすか給付の抑制が必要と言える。

✔ 今回の検証モデルは夫会社員・妻専業主婦という高度経済成長期のモデルが前提となっている。

✔ 個人レベルでは、「個人年金」を創出し長く働くために個人が稼ぐ力を身につけることが重要。

コメント