今回の投稿では家計簿アプリ「マネーフォワード」の感想を書いていきます。

家計簿と言っても

- ノートや手帳を利用した手書き家計簿

- エクセルを使用した家計簿

- 家計簿アプリ

この3種類があります。

その中で私は家計簿アプリを使用しています。何故家計簿アプリを使用したのかまた使って見ての感想を書いていきます。

- マネーフォワードのリアルな体験を聞きたい

- 無料版と有料版の違い

- 有料版のメリット・デメリットとは

マネーフォワード ME – 人気の家計簿(かけいぼ)

開発元:Money Forward, Inc.

マネーフォワードは使いやすい

★ 家計簿アプリは一度登録してしまえば非常に使いやすいのでおススメできる!

- 最初に口座やカード登録をすれば更新ボタンを押すだけで口座が更新される

- 家計簿をつける際に時間短縮になる

- レシートを取り込む機能があるため手書きしなくて済む

- 手書きやエクセルの家計簿では長続きしない

- グラフや表があるので見やすい

- 複数口座あっても登録が可能→無料版だと登録できる口座は10個まで

- 資産運用している場合はダイレクトに反映される

- 情報漏洩したことがない

マネーフォワードを使用したきっかけ

私自身1000万円の貯金をするまでは、銀行口座は3つ持っていました。

それまでの家計管理はノートに手書きで書いていました。

先ほど書いたように手書きの家計簿管理は時間と手間がかかります。

何に使ったか覚えていないといけないですし、毎回ノートに書く時間がかかり過ぎていました。

その後は投資も行うようになり証券口座やカードの取引など管理する項目が複数となりました。

自分が管理する口座・カード・証券口座が10個近くに増え手書きで対応できる範囲ではありません。

そのため家計簿アプリで一元管理をしたく、マネーフォワードを使う事にしました。

マネーフォワードを家計簿アプリに選んだ理由は

投資などの資産運用も家計簿アプリで管理したかった事が理由です。

他の家計簿アプリでは一元管理や資産管理が難しいという側面がありました。

マネーフォワードは無料版と有料版がありますがそれぞれの特徴を見ていきましょう。

マネーフォワードの無料版のメリット・デメリット

マネーフォワード無料版では何ができるのかまとめました。

ここでは5つのメリットと3つのデメリットに関して書いていきます。

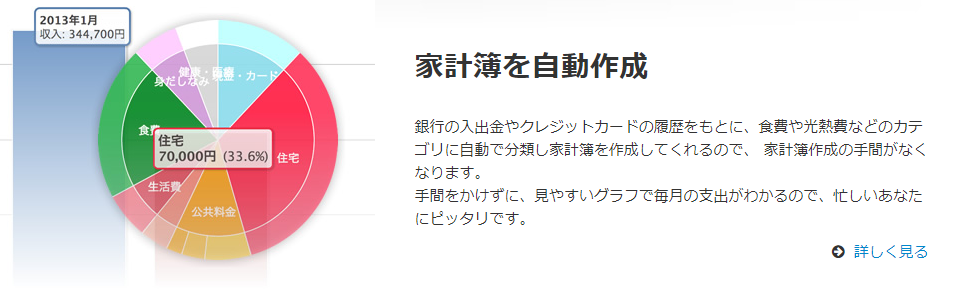

メリット①家計簿を自動管理

例えば、口座振替やクレジットカード払いなど固定費の支払いは毎月金額が決まっています。

マネーフォワードでは最初に項目を設定してしまいさえすれば、手書きをしたりする手間が省けます。

その上、グラフやいつ引き落とされたかなども自動で行ってくれるので見やすいうえに支出のウエイトが一目で分かるためおススメです。

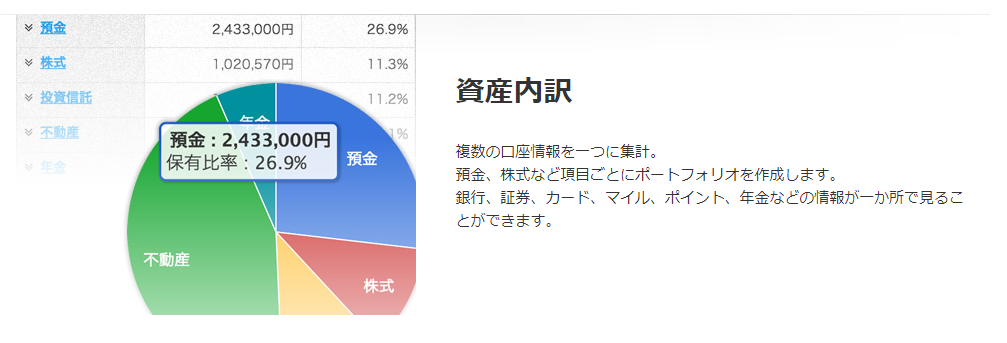

メリット②資産管理ができる

銀行口座が複数あったり、資産運用をしている場合は項目が多岐に渡る場合があります。

手作業で行えば、ミスが生じやすいですし管理する手間もあります。

その点、マネーフォワードでは一度登録をしてしまえば無料版でも10までの金融機関の登録が可能となり資産の内訳が容易となります、

またグラフや資産推移といったグラフがあるので、自分の資産が上がっていくのは見るだけでも節約のモチベーションになりますよ(笑)

メリット③簡単に使える

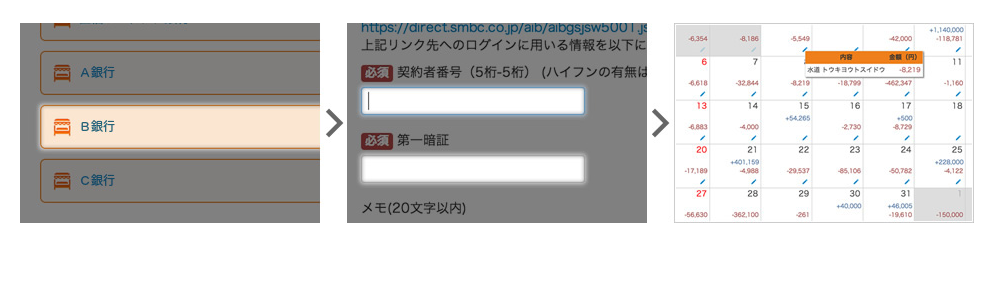

口座登録はIDとパスワードを入力するだけです。

個人情報で住所や会社名まで書くようなサイトがありますがそういった情報は一切登録しなくてもいいです。

そのため簡単に登録できてすぐに使えます。

また口座の登録も口座IDとパスワードを登録するだけです。

何故ならば取引履歴を取得するだけなので、暗証番号は一切教えなくていいのです。

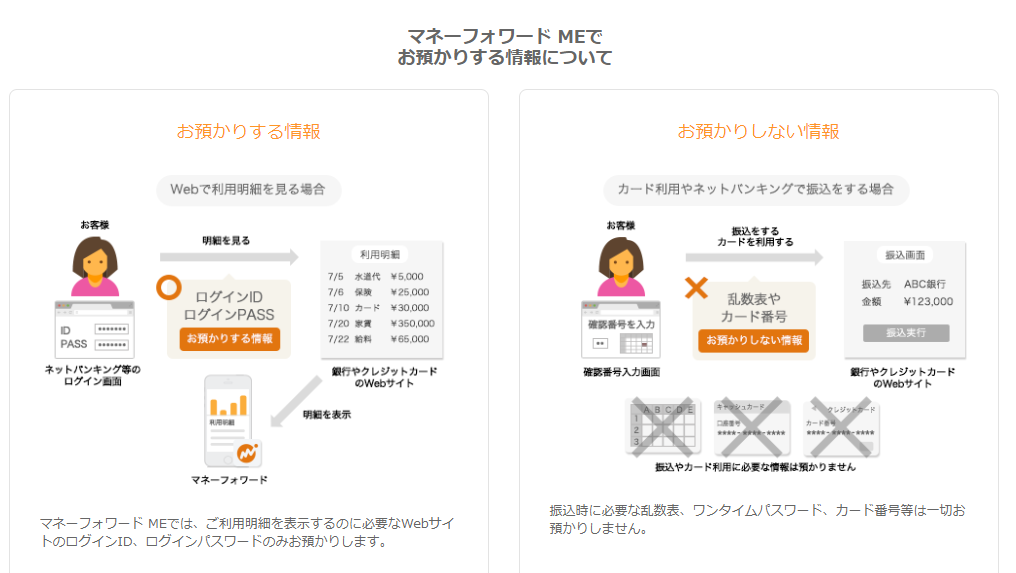

メリット④セキュリティがしっかりしている

自分の口座をインターネットに登録する事に抵抗がある場合もあるでしょう。

しかしながら、マネーフォワードでは金融機関のログインIDとパスワードのみが必要な情報となります。

ネットバンキングの振込や引き出しでは必ず暗証番号やワンタイムパスワード、カード番号などが必要となります。

これらのデータをマネーフォワードに提供する必要がないため、セキュリティの安全性を高く保つ事が可能となります。

また、ログインする際に二段階認証や指紋認証などのログイン方法も

可能なためセキュリティに関しては力を入れています。

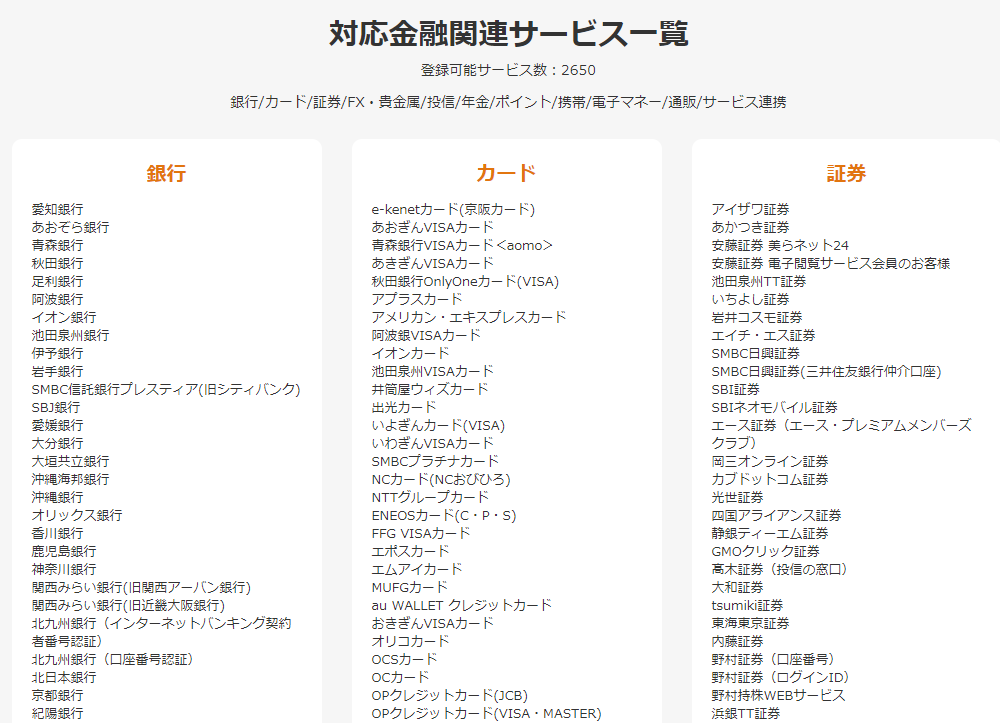

メリット⑤登録できる金融機関が豊富

マネーフォワードで登録可能な金融関連サービスは2650機関もあります。

これは他の家計簿アプリと比較しても圧倒的に多く、多くの人が利用する理由でしょう。

仮に家計簿アプリを始めても金融関連サービスが少なかったりすれば、正確な金額の把握が難しかったりアプリを複数にまたがって利用するという事になったら

面倒な上時間もかかります。

その点、マネーフォワード一つあれば全ての資産を一元管理できるため非常に利便性が高いと言えます。

デメリット①レシート撮影がうまく反映されない

スマートフォンアプリに限った話ですが、レシートを撮影するだけでその場でレシートが認識され内容が自動的に反映されます。

これは使用した際の感想となりますが、上手に撮影しないとうまく反映されないため場合によっては手で入力した方が早い場合もあります。

レシートの金額と撮影された金額に誤差があることが多々あるため私は手で入力するようにしています。

それでも紙に書き込んだりPCで打ち込んだりする手間よりは時間が少なくて済むのですが。

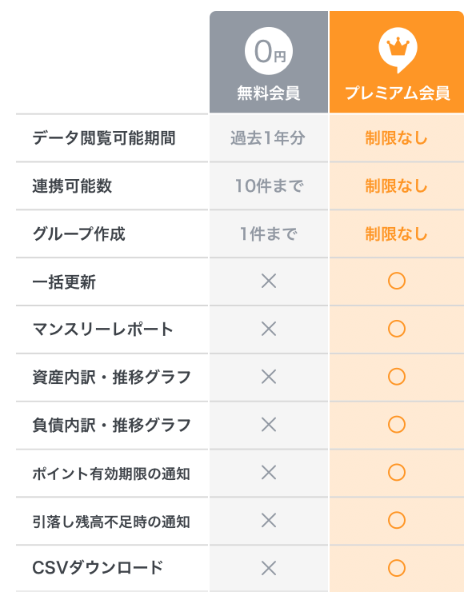

デメリット②有料版にしか使えない機能がある

無料版に限った話なのですが、無料版のみだとどうしても利用できる機能に制限があります。

有料のプレミアム会員と無料会員の違いは以下の通りです。

プレミアム会員と無料会員の最も大きな違いは連携できる口座の数の違いでしょうか?

デメリット③個人情報漏れが発生する可能性がある

メリットの部分でセキュリティがしっかりしていると書きましたが、やはりセキュリティーの面で情報漏れが発生する可能性はあります。

例えば、マネーフォワード自体が倒産してしまったりハッキング被害に遭ってしまったりする可能性は0ではありません。

情報漏れを防ぐためにも、

- 二段階認証

- 指紋認証

- ログイン時のメール通知

などの機能があります。

2年使って被害に遭ったという報告は聞いていませんが使用する側がセキュリティを万全にする必要があると思います。

マネーフォワードの有料版

プレミアム会員の料金は一月当たり500円(税込み)となります。

プレミアム会員をIOS版で使用すると、AppleIDでの支払いとなり税込み480円となります。

※2019年3月より年払いも可能となり、年払いの方が一ヵ月分無料となります。

では有料版をおススメしたいのはどんな人でしょうか?

- 登録する口座が11以上ある人

- 資産運用をしている人

- 資産管理を複数年に渡って分析したい人

逆に登録する口座数が10口座以内で済む人は、無料版でもいいかもしれません。

いきなり有料版はハードルが高いと感じる場合は、最初の一ヵ月は無料で利用できますから「お試し」で使ってみるのもありだと思います。

その中で有料版しか使えないものが多く出てきた場合は無料版→有料版に切り替えるのもいいかもしれません。

マネーフォワードの口コミ

では実際に使用している方の口コミをいくつか紹介します。

良い口コミ

マネーフォワード個人情報的な面で敬遠してたけど、評判になるだけあって便利ですわ

— 夏目 (@natsumekusomiso) January 3, 2014

友人がカードの明細すぐ捨てるから理由を聞いたら全部マネーフォワードと連携させてるって言ってて、銀行口座、クレジットカード、通販まで連携出来るアプリを教えて貰ったんだけどさすがに怖くて、色々口コミや評判調べて恐る恐るDLして使ってるけどかなり便利。恥ずかしいほど赤裸々に可視化できる

— ゆっこ☔ (@yucoosme) September 16, 2019

マネーフォワードの家計簿アプリなんですが、うちの奥さんも使ってましてなかなか良いとのこと。周りの人の評判も良いみたい。

将来性が気になるのでマネーフォワード久々に長期投資しようかなと思ってます。— 広島風お好み焼き@個人投資家 (@sportstar1549) January 19, 2019

悪い口コミ

マネーフォワード、証券・銀行等の金融口座やクレカ、amazon利用とかの管理ができて、設定すればここだけで資産状況も把握しやすい。便利さゆえにパスワードやスマホ管理等のセキュリティは凄く気にしなければならないし、会社側も個人情報漏れやサイバー攻撃等、しっかりと対策してほしい

— RING @ Investor / Trader (@xRINGx) February 2, 2018

やはりセキュリティにおいての不安があるようです。

しかし圧倒的に良い口コミの方が悪い口コミよりも多かったです。

というより、悪い口コミはほとんどありませんでした。前述した悪い口コミも要望に近いですし。

もちろん、今後問題が発生すれば会社として大きな信用を失うとは思いますが。

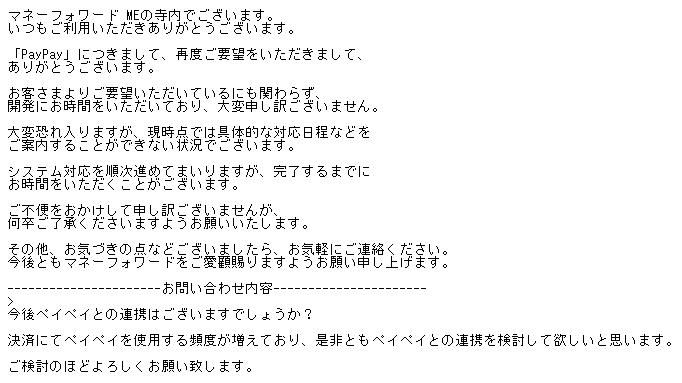

私はPayPayへの対応を二度要望しましたが、まだ現時点で反映していない様です。

個人的な要望としてまだpaypayに対応していないので、paypayに対応して欲しいです。

✔ 無料版でも十分家計簿機能が使える

✔ 11個以上の口座を持っている場合や資産管理をしている場合は有料版(プレミアム会員)も検討

✔ プレミアム会員は月500円、AppleIDでの決済の場合480円

✔ セキュリティに関しては強固。但し絶対はないのでワンタイムパスワードや二段階認証など使う場合は自らもセキュリティ対策を万全に!

コメント