世界的にインフレ圧力が増しています。

インフレが長期化するという意見と

来年以降金利が低下しインフレも沈静化するだろう

という意見に二分されています。

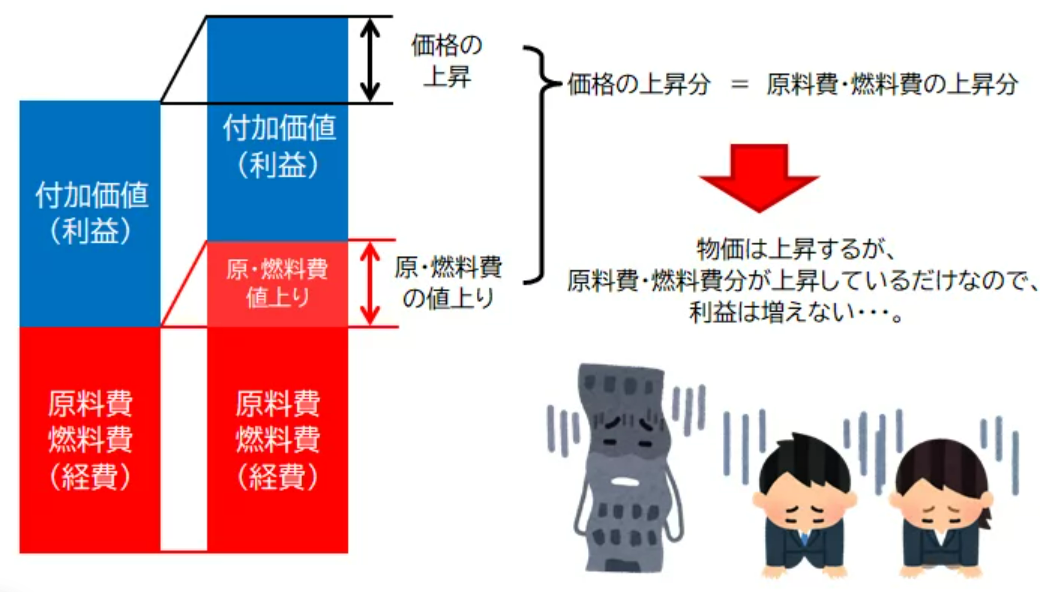

今回世界中で襲っているインフレは「コストプッシュ型」

と言われており、通常の「デマンドプル型」のインフレ

とは違います。

「コストプッシュ型」と「デマンドプル型」の違いは何でしょうか?

コストプッシュ型インフレ

原材料費や賃金の急激な上昇により

引き起こされる物価上昇現象を指します。

企業側が生産コストの高騰による利益減少を

防ぐため供給価格を引き上げる事が原因とされます。

海外からの輸入原材料の価格上昇によって生じる場合もあります。

デマンドプル型インフレ

景気の向上に伴い、需要の伸びに供給が追い付かなくなります。

そのため需要側が値段を上げて供給に待ったをかける事で

需要の伸びを抑えます。

しかし、それでも大量に物が売れすぎると、通貨の価値が落ち

生活が苦しくなることも。

2022年のインフレ状況

2022年のインフレに関しては、一概にコストプッシュ型でもデマンドプル型とも

言い切れません。

様々な要因が複雑に絡み合って起こったインフレだと言えます。

コロナにおける製造や物流の制約、ロシアのウクライナ侵略による

資源コストの増大。各国の賃金上昇圧力。

先進国においては中央銀行による大規模緩和が需要を高めたとも言えます。

その結果、一部の人の金融所得が青天井となりました。

その一方で大多数の人の低所得化が進み、さらに近年のデジタル革命で

その波に乗れない人の貧困化は深刻となっています。

個人のインフレ対策

インフレ進行に直面し、どう身を守るのかを

個人も考えなくてはいけないかもしれません

長期的にインフレが起こるとなると、生活を防衛する力を持っておかないと

途端に生活が苦しくなり、最悪明日食べるものや住む場所にも

苦労をしてしまう恐れもあるからです。

現役世代

一定の収入がある現役世代ですが、

給与収入の増加がインフレに追いつくまでには

1・2年のタイムラグがあります。

仮に定期昇給となっても賃金に反映されるのは年度変わりの

来年4月以降になったりします。

その間の生活を何とかしなくてはいけません。

そのため現役世代が取れるインフレ対策は次の様なものになります。

・給与アップを狙う転職

・側近性の高い副業

年金受給者

年金生活者にはインフレには厳しい生活が待っています。

現役世代と違って収入が年金しかありません。

年金は受給額が収入のように増えていくわけではありません。

そのため年金で足りない分は預貯金から取り崩していくしかありません。

その預貯金がなかったり、足りなくなれば生活水準を見直すか

再雇用などで働かないといけません。

・預貯金の取り崩し

・再雇用なので働く

インフレ対策の資産運用は株

資産の防衛となると、株式投資が唯一の選択肢となり得ます。

株式投資と言っても何でもいいわけではなく、インフレの波に

乗っていける企業に投資しなければいけませn。

金利上昇に耐えられる経営基盤のしっかりとした会社に

投資をして資産防衛をしなくてはいけません。

そのため個人が決算資料を読み解く企業分析力や簿記の力は

今後厳しい時代を生き抜くために必須の能力となります。

コメント