今回の投稿ではフリーターやニートなど正社員で働いていない人にかかる税金について投稿していきます。

仕事を勢いで辞めてしまったり、うつ病などで精神に支障をきたして仕事を辞めたとします。

しかし、それでも残るのが「税金」です。もちろん免除をしてもらったりと様々な制度はあるものの20歳以上となると日本国民は

納税の義務が発生するのです。では今回無職になった場合具体的にどれほどの税金がかかるのかを書いていきたいと思います。

今回おススメな人は以下の人です。

★ 仕事が嫌で会社を辞めたいと思っている

★ 働くのがしんどい・会社に行きたくない

★ フリーターやニートの税金について知りたい

ニートやフリーター(無職)が払う税金一覧

まずニートやフリーター(無職)の人がはらう税金一覧をまとめてみました。

● 所得税(フリーターのみ)

● 住民税

● 国民年金保険料

● 国民健康保険料

● 介護保険料(40歳以上)

これだけ支払う義務があります。結構ありますよね。

聞いたことはあるが、目安としてどれだけの金額を支払えばいいのか。実際にどう支払えばいいのかなどを解説していきます。

一覧表にするとこんな感じ

| 税金・費用 | フリーター | ニート |

| 所得税 | ○ | × |

| 住民税 | ○ | △(所得割+均等割) |

| 国民年金保険料 | ○ | ○ |

| 国民健康保険料 | ○ | ○ |

| 介護保険料(40歳以上) | ○(40歳以上から支払う) | ○(40歳以上から支払う) |

○ 支払い義務あり

△ 場合によって支払い義務あり

× 支払わなくてもよい

これは実家に住んでいるから支払い義務が生じないとかは関係ありません。所得がないニートであっても税金の支払い義務が生じますので注意が必要です。

では一つずつ解説していきますね。

所得税

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

所得税とは、所得に対してかかる税金のことです。そのためニートで全く収入がない場合は所得税を払う義務はありません。

しかし、フリーターであったり年度の途中で仕事を退職した場合は所得税がかかる場合があります。

会社員であれば、毎年年末に会社に提出する「年末調整」によって大体納め過ぎた税金を払い戻してくれますがフリーターや年の途中でニートになった人は

自分で調整するしかありません。それは「確定申告」です。

確定申告する収入のラインは20万以上か否か

表題にもある通り、確定申告が必要な収入ラインとして20万円が目安となります。

ここで注意が必要なのが複数のアルバイトをしていたり、年の途中で正社員を辞めた場合「年末調整」をしていればいいですがしていなければ

「確定申告」して払い過ぎた所得税を取り戻さなければ損してしまいます。

また、収入にはアルバイトなどの「給与所得」以外にも様々な所得の種類があるので注意が必要です。

利子所得 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得をいいます。 配当所得 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得をいいます。 不動産所得 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得をいいます。 事業所得 商業・工業・農業・漁業・自由業など、事業から生じる所得をいいます。 給与所得 給料・賞与などの所得をいいます。 退職所得 退職によって受ける所得をいいます。 山林所得 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得をいいます。 譲渡所得 事業用の固定資産や家庭用の資産などを売った所得をいいます。 一時所得 クイズの賞金や満期保険金などの所得をいいます。 雑所得 年金や恩給などの公的年金等、非営業用貸金の利子、原稿料や印税、講演料などのように、他の9種類の所得のどれにも属さない所得をいいます。

所得が20万以下だと確定申告は必要ないが・・

逆に年間所得が20万以下ならば、確定申告の必要はありません。

しかしながら、住民税や国民健康保険の減税申請をする際に必要となる「収入なし」の証明となるので、確定申告をしておいた方が無難です。

所得が20万を超えなくても確定申告はできます。

フリーターのアルバイトは年末調整がある

フリーターでもアルバイト先から年末になるとその勤め先が勝手に年末調整をしてくれるので気にする事はありません。

ただし、アルバイトを掛持ちして所得の合計額が20万以上だったり、アルバイト以外の収入が20万以上ある場合は確定申告が必要です。

例えば、FXなどのトレードで利益が年間100万出たとかいう場合です。この場合は確定申告が必要となります。注意しましょう。

103万以下ならば親の扶養に入れる

年間所得が103万円を超えている場合、親の扶養に入れば所得税はかかりません。

「103万円の壁」と言われるものです。

もし、103万以下の所得のフリーターやニートの場合親に扶養に入れてもらえる用頼んでみましょう。

しかし、103万以上稼いだからと言って、所得税が大幅に増えるかと言えばそういったわけでもありませんので

そこまで気にする必要もないと言えます。

住民税

続いて住民税について書いていきます。

住民税は、日本の税金のうち、都道府県民税と市町村民税を合わせていう語。特に、個人に対する都道府県民税と市町村民税は、地方税法に基づき市区町村が一括して賦課徴収することから、この2つを合わせて住民税と呼ぶ。なお日本国内に居住していない場合は、課税されない。

住民税は市町村民税・道府県民税の総称で地方自治体による教育・福祉・行政サービスの為に使われます。

1月1日に住民票のあった市町村に、前年の所得に応じて翌年の納付額が決定します。

この翌年に納付額が決定されるという点が所得税とは違います。

そのため、徴収が翌年となり無職でも影響が出るといわれるのです。

★ フリーターやニート

★ 専業主婦

★ 入社2年目の会社員

★ 定年退職者

★ フリーランスや自営業者

これらに該当する人で前年に一定の収入があった人は住民税の対象となります。

住民税は、所得金額に関わらず一律の「均等割」と所得金額によって決まる「所得割」の2種類で構成されています。

住民税はこの均等割と所得割を足した額を納付する仕組みとなっています。

住民税の金額の仕組み

★住民税課税所得約50万

=年収108万―所得控除約58万

★住民税所得割約5万

=50万×10%

★住民税均等割

=5000円(県民税1500円+市区町村税額3500円)

- 住民税総額約55,000円

年収が180万に対して55000円を払う訳ですから、毎月5千円弱支払うはめになります。

年収180万というのは月収で15万そこから約5千弱引かれるイメージです。

結構きついですね・・・

住民税が免除されるのは

では住民税を免除されるのはどういった人たちでしょうか。

■所得割が非課税になるケース

前の年の総所得金額等が次の項目の金額以下の場合

・控除対象配偶者や扶養親族がある場合

35万円×(本人・控除対象配偶者・扶養親族の合計人数)+32万円

・控除対象配偶者や扶養親族がいない場合

35万円■所得割と均等割が非課税になるケース

1.その年の1月1日現在、生活保護法による生活扶助を受けている場合

2.障がい者、未成年者、寡婦(夫)で、前年中の合計所得金額が125万円以下の場合(給与収入では204万4,000円未満の場合)

3.前の年の総所得金額等が次の項目の金額以下の場合

・控除対象配偶者や扶養親族がある場合

35万円×(本人・控除対象配偶者・扶養親族の合計人数)+21万円

・控除対象配偶者や扶養親族がいない場合

35万円

均等割の免除については各自治体によって特例が変わりますので、詳しくは各自治体はご参照ください。

また住民税が非課税になると他の税制面で優位になる事があります。

介護保険の減額

高額療養費制度の自己負担額の減税

臨時福祉給付金の給付対象となる

NHKの受信料の免除対象になる場合もある

住民税を滞納すると

もし住民税を支払わず滞納した場合どうなるでしょうか?

①第一段階:早急に支払う旨のお願いが文書や電話で来る

↓ 無視する

②第二段階:納税を強く促す督促状が届く

↓ 無視し続ける

③第3段階:自治体職員が対象者の財産調査をする。(勤務先・取引先・金融機関への問い合わせなど信用問題にも発展する。)

↓ それも放置

④最終段階:給与・預貯金・不動産・家財・自動車など差し押さえに着手(※延滞金つき)

このように、サラ金のようにお金を本来支払う額以上に取られる可能性もあります。

本当に支払う金銭的余裕がなければきちんと申告しましょう。また無視し続けるのが一番悪質な人間だと思われますので無視することは避けなければいけません。

国民年金保険料

所得に関係なく誰でも払うべき国民年金

日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっています。

自営業者、農業や漁業に従事している方は国民年金の保険料を自分で納めます。このような方を国民年金の第1号被保険者といいます。

国民年金は日本の社会保障において、所得に関わらず支払いの義務が生じる制度と覚えておきましょう。

つまり無職のフリーターやニートでも必ず支払わなくてはいけません。

■令和元年現在毎月16,410円

■年換算196,920円

■満額支給65,000円

支給額はさておき無職状態で年に約20万の支払いとなるときつい事が分かります。

国民年金保険は前納金やクレジットカード払いもできるようなのでそこは若干お得かもしれません。

国民年金の支払いには免税制度がある

前述したように約20万を年間支払うのですが、ニートや無職のフリーターではこの額は相当な負担を強いられます。

そこで国民年金の免除制度が存在します。⇒ 「保険料免除・納付猶予制度」

免除額

- 全額

- 4分の3

- 半額

- 4分の1

この4種類がありますので、経済的に支払いが厳しいニート・フリーターの人は事前申請をしておきましょう。

社会問題になった年金未納問題

平成29年末のデータでは、年金保険料を24ヵ月払っていない未納者は157万人でした。

公的年金の加入者は6731万人ですから未納率として約23%を占めています。

未納のままだとどうなるか

国民年金に不信感があって払わない、または支払う能力がないので支払わなければどうなるのでしょうか?

◎ 年金を未納していた期間が多くなれば、将来もらえる年金額が減ります。

年金は、支払った総額からもらえる金額が決まりますので未納していた期間が長ければ長いほど将来の年金額は目減りします。

ただでさえ、給付額が減るのにそこからさらにもらえる給付額が減る事になるのです。

国民健康保険料

国民健康保険(国保)とは、病気やケガをした場合に安心して医療を受けることができるよう、加入者が普段から保険料(税)を納め医療費の負担を支えあう、助け合いの制度です。

国保は、すべての人が何らかの医療保険に加入することとなっている我が国の「国民皆保険制度」の中核として、地域住民の医療の確保と健康の保持増進に大きく貢献しています。

なお、国保は、市区町村や国保組合(保険者といいます)により、加入者(被保険者といいます)が納める保険料(税)によって運営されています。

国保の保険料(税)収納が不足すると、十分な給付が行えなくなり、国保に加入している方の医療費負担が大きくなってしまいます。

助け合いの制度である国保を守るためにも、必ず納期までに保険料(税)を納めるようにしましょう。

国民健康保険も国民年金保険と同様ですべての国民が入らなければいけない制度となります。

会社員ならば会社が入っている健康保険に自動で入り、給与から引かれています。(会社と折半)

しかし、フリーターやニートならば国民健康保険に自動で加入する事となっています。体が丈夫だから大丈夫という訳にはいかないのです。

国民健康保険の負担額は

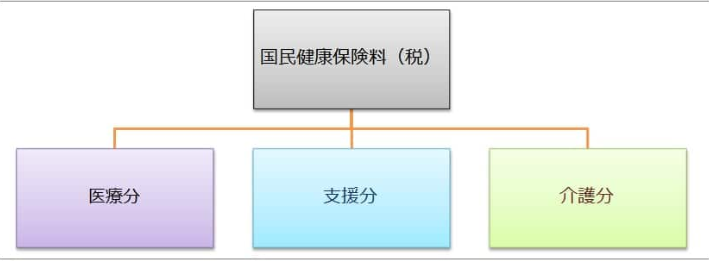

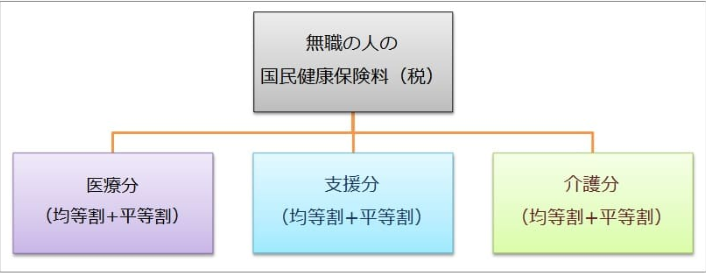

国民健康保険料は「医療分」「支援分」「介護分」という3つの区分に分けられて構成されています。

①医療分・・・国民健康保険に加入している人への医療費として充てられここが全国民が負担すべき分です

②支援分・・・後期高齢者(75歳以上)の人の医療費を負担するため、国民健康保険に加入している0歳から74歳までの人が負担する保険料です。

③介護分・・・介護保険制度の介護納付金として、40歳から64歳の人が負担する保険料です。

さらにこの3つの区分の中には「所得割」「均等割」「平等割」があって、それぞれを計算した後に合計する事で国民健康保険料が決まります。

無職のフリーターやニートで前年に所得が0円だった場合は所得割がないのでこれが省かれます。

国民健康保険を滞納すると

国民年金保険を滞納するとどうなるでしょうか?

↓無視する

②再び通達が来る

↓それでも無視する

③保険証の期限が短い「短期被保険者証」に切り替わる(条件付き)

↓まだ無視する

④医療費が全額負担(10割)になる

(延滞金がつきと支払いの免除はされないまま)

介護保険料

40歳以上の国民は支払いの義務が生じる

40歳になると介護保険に加入が義務付けられ、保険料を支払うことになります。

40歳から64歳までの被保険者は加入している健康保険と一緒に徴収されます。個別の保険料の決め方には各健康保険組合によって違いがあります。

協会けんぽや職場の健保、共済組合の医療保険に加入している方は、給与に介護保険料率を掛けて算出され、事業主がその半分を負担します。

つまり日本は高齢社会になるからこれから介護しないと生活ができない人が多くなるから、それ専用のサービスを提供します。

その分の負担を40から64歳の人もしてね!という意味です。介護保険の4分の1を40歳から64歳までの人が税で負担しています。

そしてこの介護保険は40歳以上の無職であっても中年引きこもり状態でも支払う義務が生じるのです。

そしてこの介護保険は40歳以上になると、死ぬまで支払い義務が生じます。

ここは年金とは違いますね。払い続ける事で被保険者となってサービスを受ける事ができるのです。

逆に払っていなければ介護サービスを受ける事が出来なくなる可能性もあるので注意が必要です。

介護保険を延滞したら

〇保険料の納付期間が過ぎた

⇒ 延滞金の請求がある。

〇保険料を一年以上滞納した

⇒ 介護サービスを利用した場合、全額(10割)を支払う。申請すると、9割~7割が後日払い戻される。

〇保険料を一年半以上滞納している

⇒ 費用の全額を自己負担。払い戻し申請をしても保険給付の一部が一時的に差し止めとなり、滞納していた保険料と相殺される。

〇保険料を2年以上滞納すると

2年を超えた分は追納ができず「未納確定」となる。これにより自己負担割合が「3~4割」に引き上げる。さらに「高額介護サービス費」の払い戻しも受けられなくなる。

(現在は一割負担)

介護保険は今すぐ必要ないからと言って払わないと、いざ自分が使う側となれば自己負担が増しますので経済的に厳しければ

自治体に相談し減額・免除を認めてもらう事が大切です。

まとめ

今回の記事では、ニートやフリーターが支払うべき税金についてまとめてみました。

会社勤めならば、会社があなたの代わりに税金を納めてくれるので特にすることはありません。

しかし会社員でなくなれば自ら税金を納めなくてはなりません。

税金の事を良く知っておかずにただ制度に不信があるからと言って払わないと、

延滞金や差し押さえなど本来払わなくてもいいお金を国に納めなくてはなりません。

また、実家に引きこもっている場合も税金はかかります。

収入がないから無税という訳にはいかないのです。

納税の義務が20歳以上になると生じる為、税金は納めないといけません。

ニートや無職のフリーターになった場合はまずは所管の役所に行き相談しましょう。

コメント