- 「使途不明金」「浪費」といった部分を減らしていく

- 「公開」することで自分への甘えを無くす

- 「収支」を把握する事で「現状」をより把握し、「収入」を増やすための行動につながる

2019年9月の収支

◆集計期間 2019年8月25日~2019年9月24日まで ⇒ 理由:給与が25日払いのため給与日前日を集計日とする

- 収入 約285,000円

- 支出 約84,130円

- 収支 +194,100円

支出の内訳

- 両親に渡すお金 30,000円

- 食費 23,000円

- 趣味 12,000円

- 書籍 5,400円

- 交際費 2,000円

- ガソリン代 3,800円

- 携帯代 4,230円

- ジム代 2,916円

- 家計簿アプリ 480円

合計約83,826円

一方で純資産となる約194,100円は投資・貯蓄に割り当てています。

その内訳は

| 貯蓄 | 100000円 |

| 積立NISA | 8800円 |

| ideko | 10000円 |

| Wealth Navi | 25000円 |

| ドル建て保険 | 6770円 |

| 米国株 | 50000円 |

| 合計 | 205,700円 |

となっています。以上が収支の概算です。

支出を振り返って

固定費に関しては、私は今実家暮らしなので家賃がかかりません。固定費において「家賃」は最も高くつく部分ですのでそこがないのは助かります。

実家暮らしも節約してお金を貯めるためです。一人暮らしには一人暮らしのメリットがありますが現状では、

一人暮らし<実家暮らし という優先順位になりますのでしばらくは実家暮らしの予定です。しかし数年後には実家を出て一人暮らしをする予定で考えています。

逆に実家暮らしの今こそもっと貯蓄の割合を高めていかなければいけないと思っています。

具体的には

1:支出を減らす

2:収入を増やす

3:投資により資産を殖やす

この3つに焦点を充てていきます。特に支出を減らすという意味では家賃・光熱費等がかからない環境にいますのでお金を増やすチャンスと捉えなくてはいけません。

反省点

食費が多いという事です。原因ははっきりしていて昼間の外食とコンビニの利用によるものです。

私自身が甘い物が好きなのでついつい、会社帰りに甘い物やお菓子を買ってしまうのです。

また、お酒も好きでついつい仕事帰りにコンビニに寄ってビールを買って帰りお風呂上りに飲んでしまいます。

これを言うと怒られるかもしれませんが、体質的に食べても太らないためついついコンビニに寄って食べ物・飲み物を購入してしまう悪い癖があります。

「浪費」もある程度は仕方ないとは思います。節約ばかりでストレスが溜まってしまうと、ダイエットと同じでリバウンドしてしまうからです。

しかし、今月は頻度が少し多すぎた感があります。10月より消費増税も控えている事ですし、今の食費における支出を減らしていく努力は必要でしょう。

- 毎週決めた日だけコンビニに寄るとか、

- ビールはバラで購入するよりも24缶先に購入しておく

など工夫をして20,000円までに食費は抑えていきたいと思います。

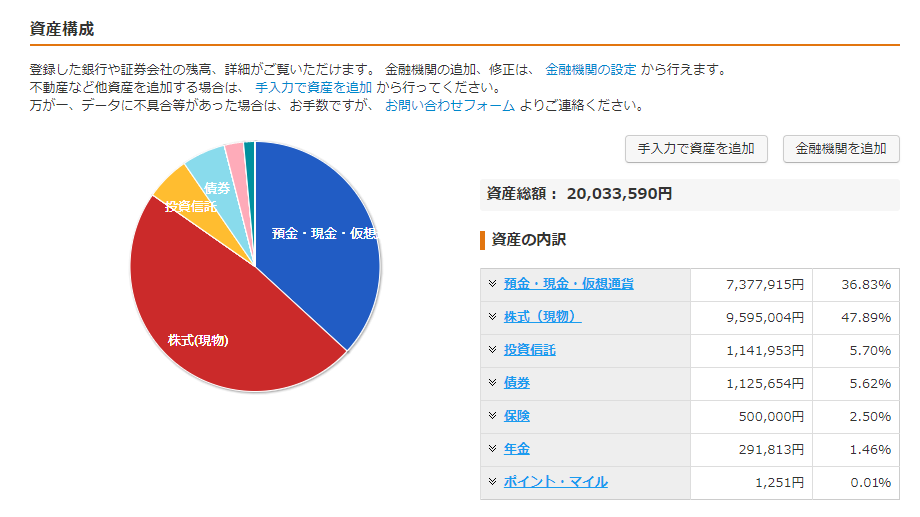

資産総額はどうなったのか

それでは、管理人の2019年9月24日時点での総資産はどうなったのか、見てみましょう。

私が使用しているマネーフォワードの管理画面から抜粋しますね。

資産の変動は今後もありますが、2000万円を超えました。老後の資産2000万円を確保できたわけです。

資産寿命は平均寿命より多く考えよう

来月の予定

来月10月の予算としては非常に苦しい1ヶ月となりそうです。

苦しい理由として2つ挙げられます。

1:10月からの消費税率引き上げ

- 店内飲食を減らす

- ポイント還元を駆使する

などで対応していきます。

2の費用については、この3つの支払いを全てクレジットカード決済にしています。明細の内訳としては

- ブログサーバー代(エックスサーバー2021年9月末まで:34,992円)

- FXによる損失(海外業者XMをクレジット引き落としで使用:47,486円)

- iphone修理代(スマホを通勤中に落とし画面損傷によるもの:8,964円)

合計:91,442円

特に②と③の出費が痛いです。

FXはあれだけレバレッジを上げて取引してはいけないと、当ブログでも何回も書いているにも関わらず一日で損失を出し⇒市場から退場⇒口座廃止まで至りました。

FXで損失を出し意気消沈しているところに、次の日にスマホを落としてしまい画面に思いっきりヒビが入り見るも無残な姿になりました。

私はApplecare+やスマホの保証のサービスに入っていませんでした。

そのため損傷に関しては正規の代理店に頼むと割高になってしまうため、スマホの修理を請け負ってくれる業者を探しました。

そこで修理を請け負ってくれる代理店を見つけて修理に至ったわけです。

いずれにしても、クレジットカードの支払い総額が10万を超えます。(携帯代・ジム代もクレジットカードで支払っているため)

単月の収支は黒字を確保することを目標にしつつ、来月の貯金額は少ししかできなさそうです。

後は、副収入が増えてくれればいいのですが、Googleアドセンスの広告収入が来月爆発的に伸びるのは難しいですから質素倹約に努めていきます(笑)

コメント