はじめに

財務三表を理解する事は、株式投資のみならず家計簿管理や転職する際や仕事をする上でも役に立ちます。会社は人・物・金が血液の様に循環しているからです。

そのため会計の基礎を知っておくことが例えば営業の仕事をする上においても、損得を考えざるを得ませんし費用対効果や経済の勉強をする上でも必須の能力と言えるでしょう。

財務三表のうち、損益計算書とキャッシュフロー計算書は以前ブログで記入しています。今回は貸借対照表(BS)について書いていきます。

貸借対照表とは

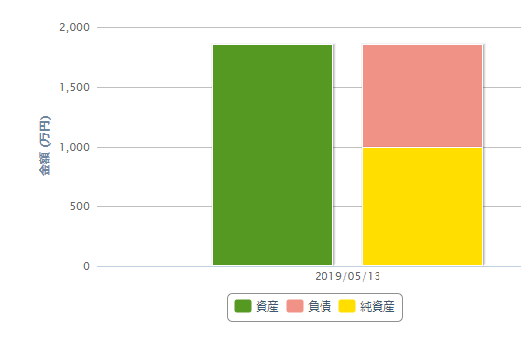

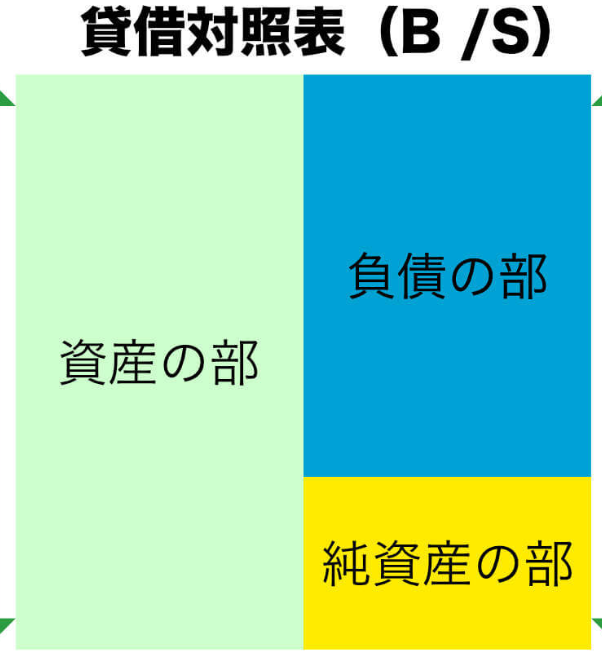

◎企業のある時点(決算期)においての財政状態を「資産」「負債」「純資産」から見るものです。

◎資産=負債+純資産

貸借対照表の左側が資産で右側がその資産をどのように調達したかを指す。

◎例えば自分の資産が1000万あるが、そのうち住宅ローンを払っていて負債が500万あるとすると純資産は500万ということになる。

貸借対照表の項目

①流動資産・・・一年以内に現金化できる資産

◆現金・売掛金・預金・有価証券など

②固定資産・・・すぐには現金化できない資産

◆工場・土地・ビル・機械など

③流動負債・・・一年以内に返さなければいけない負債(他人資本)

◆買掛金・短期借入金など

④固定負債・・・すぐに返済しなくてもいい負債(他人資本)

◆社債・長期借入金など

⑤純資産・・・会社が返さなくても良い資本(自己資本ともいう)

◆資本金・利益剰余金・利益準備金など

□③流動負債+④固定負債+⑤純資産=総資本 純資産÷総資本=自己資本比率(財務の安全性を図るための代表的な指標)

一般的に自己資本比率が70%以上ならば理想的な数字、40%以上ならば倒産しにくい企業と言われる。

何故ならば、総資本の大半を融資や社債等で賄っているとすれば利子をつけて返済しなければいけなくなる。

家計簿における貸借対照表

貸借対照表は企業会計でも使われますが、家計簿においてはどのように項目を分ければ良いのでしょうか?家計簿の応用項目を考えてみました。

①流動資産→普通預金・定期預金・売掛金(副業や個人事業で近い将来入金予定のもの)・外貨預金・FXの損益・仮想通貨など

②固定資産→長期保有株式・不動産・土地・金地金・投資信託(積立NISA等)・債券・年金(ideko等)

③流動負債→消費者金融残高・カードローン・未払金・支払い予定税金

④固定負債→住宅ローン・車のローン・奨学金の返済など

⑤純資産→資産と利益剰余金に「収入」-「支出」=可処分所得を足す。

※家計簿の場合、住宅ローンや奨学金の返済など返すものを返していき自己資本比率を最低90%もしくは100%にすることも可能です。

いずれにしても貸借対照表の特徴としては右側の資産と調達の負債や純資産が必ずイコールにならなければいけません。この左右のバランスを見る事で資産の多さと負債比率を見る事が大切なのです。

BPSとPBR

BPSとは「一株当たり純資産」のことを指します。会社が発行している株式総数に対して純資産がどれだけあるかを示します。

日本語に訳すと、BPS(Book-value Per Share)となります。計算式は

BPS=純資産÷発行株式総数となります。

PBRとは「株価純資産倍率」のことです。BPSの何倍株価が変われているかを示す指標です。

PBR=BPS×株価

PERは株価収益率で収益面(PLの純利益)を図る指標ですが、PBRは財務面(BSの純資産)から株価を見る指標でどちらも割高か割安かを見る指標となります。

当然これだけで投資はできませんが、基本の構造を押さえておかなければいけません。またPBRはBSから図るので前年度実績から数値を出すのに対しPERは前年も出せますが、会社の来期予想から予想PERが出す場合が多いです。なので決算発表直後に上方修正や下方修正があるとサプライズの株価が急騰したり暴落したりするのです。

コメント