資産運用は今やロボアドバイザーを通してでもできます。

ロボアドバイザーを通して資産運用する場合、「完全自動」と「半完全自動」と2つに分かれます。

管理人ritsuは、完全ほったらかしのロボアド投資「ウェルスナビ」を使用しています。

今回の投稿では、ウェルスナビの運用期間・運用結果と共にウェルスナビは何に投資しているのかも完全公開していきます。

今回おススメしたい人は以下の人となります。

★ 投資を始めたいが何に投資していいか分からない

★ ロボアド投資に興味がある

★ ロボアド投資は儲かるのか

★ ウェルスナビの運用方針・手数料を知りたい

WealthNavi(ウェルスナビ)とは?

WealthNavi(ウェルスナビ)とは「長期・積立・分散」投資を手動ではなくロボアドバイザーが変わりに行う事で手数料をもらうサービスです。

一言で簡潔に言い表すとこのような文章表現になります。

ロボアドが投資を行う理由は何か?

★ 投資対象が多すぎて何に投資していいか分からない

★ 投資したいが資産運用の知識がない

私がWealthNavi(ウェルスナビ)を選んだ理由

数あるロボアドバイザーはありますが、その中でも何故私自身がウェルスナビを選んだのか。

いくつかの理由がありますが、その理由を書いていきます。

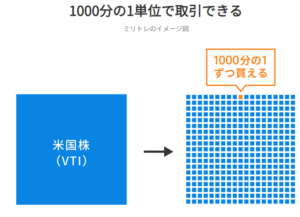

最適な配分で買えない

ETFは市場価格が絶えず変わっていきます。その中で毎月定額でETFを購入しようとすると端数が発生してしまいます。

その結果、思った通りの金額を購入できない事があります。

そう考えると、ドルコスト平均法の原則が働かない可能性があります。

またETFの購入を行おうとすると、どうしてもまとまった金額が必要となってきます。投資資金を十分に用意でき、そのお金を長い期間使わない人ならば

いいですがなかなかまとまった金額を普通の会社員である私が用意できるわけもありません。

その点、ウェルスナビは1000分の1単位まで取引でき定額購入を可能にしているため私にとって最適だと言えます。

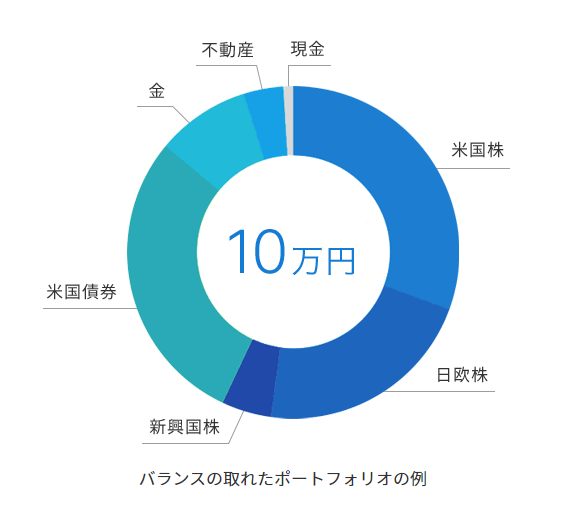

ポートフォリオがシンプル

他のロボアド投資と比較して、投資対象が6つと少ないです。

しかし逆にこの少ないポートフォリオ数がシンプルで分かりやすいと思いました。

株式のETFはインデックス投資と言って市場価格に近付きます。また市場の流動性も高いので取引が成立しないなんてことが起きません。

つまり、世界経済が成長すればその分の利益を享受できる仕組みとなっています。

それは個別株のようにファンダメンタルズ分析を行わなくても済むという点で有難ったです。

一方で他のロボアドはマイナーなETFも多数あり、あまり魅力を感じませんでした。

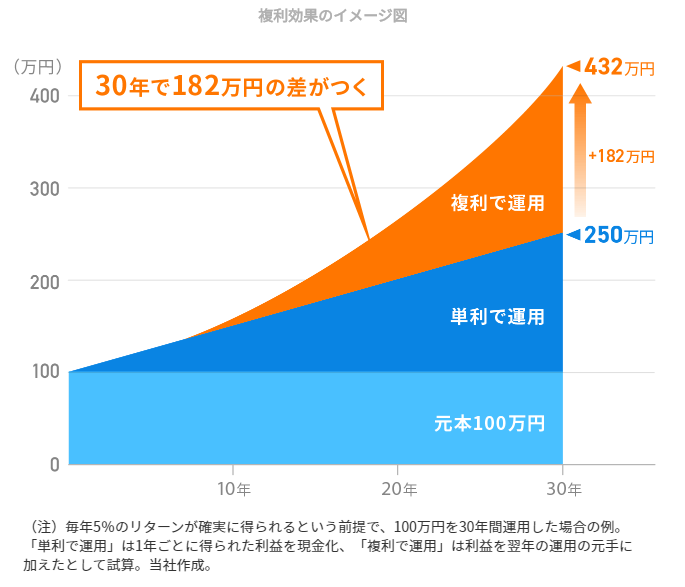

複利効果を享受できる

ウェルスナビはETFからの分配金を再投資に回しています。また毎年5%のリターンが得られると徐々に複利によってその金額は増えていきます。

- 分配金

- リターン

この2つを再投資することによって最初は地味な資産も徐々に複利効果によって資産が膨れ上がっていくのです。

これを手動でやるのはなかなか難しい事です。損失が出れば再投資する勇気が出ませんし、利益が出ていれば利食いを行いその利益をもらいたいものです。

そこを我慢して引き出さない様にするには、ロボアドが一つの答えでした。

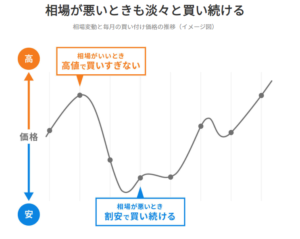

感情に左右されない

ウェルスナビは感情に左右されず毎月決まった額を定額で積み立ててくれます。

そんなの手動でやればいいじゃないかと思うかもしれませんが、どうしても人間は感情に左右されやすい生き物です。

例えば、相場が上昇しているときはまだ上がるだろうと思い込みリスクを取る。

一方で、相場が下落していたり暴落するときにはまだ下がるだろう、もうダメだとの思いから投資を止めてしまう事にも成り兼ねません。

その結果めぼしい成果が挙げられず投資が嫌になり投資事体を止めてしまうケースもあり得ます。

自動積立ではそのような感情を排除し淡々と積立を実行してくれますから楽です。

特に市場が暴落したときの積立は所得単価を低くできるので、暴落や下落時こそ買い向かう姿勢が大切です。

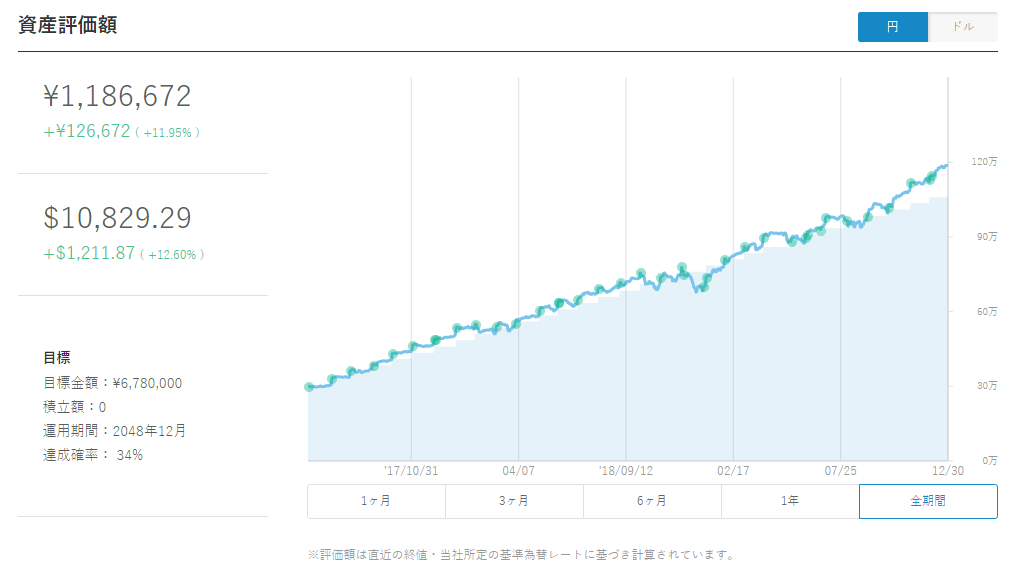

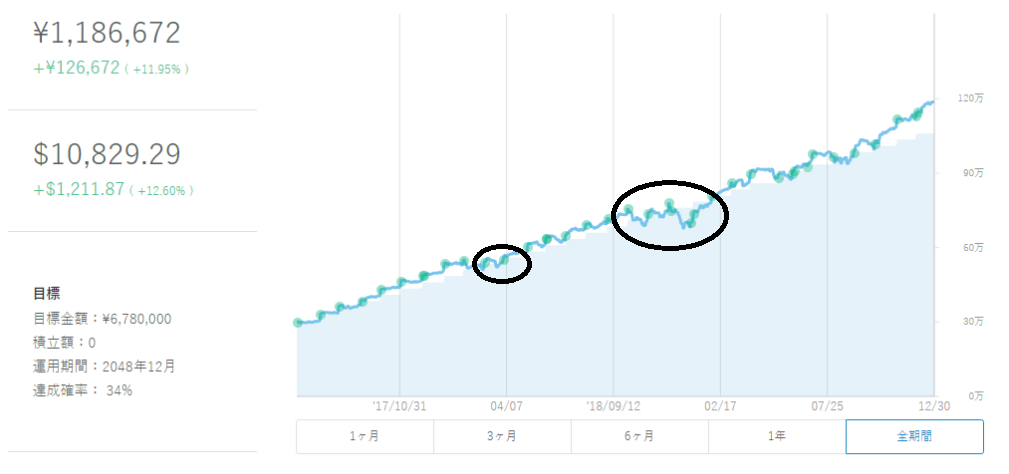

WealthNavi(ウェルスナビ)31ヵ月の実績と利回り

私がWealthNavi(ウェルスナビ)で投資を始めたのは2017年6月5日です。

そのため投資を始めてから31ヵ月経過しています。

私のリスク許容度は5段階中5でした。

最初に30万円を投下し初めは毎月3万円で積立投資をしていましたが、積立4カ月目から2万5千円に減額しました。

毎月の給与収入と比較してきついと思ったからです。

果たして31ヵ月経過して資産はどうなったでしょうか?

31ヵ月の実績

31ヶ月運用して投資額106万が約118万にまで増えているので投資元本にたいしてプラス12万の利益が出ています。

投資額に対する評価額の利回りは11.95%ほどです(円換算ベース)

ドルベースで見ると利回りが12.60%と円ベースより高くなっているのは為替レートの影響を受けているからです。

ウェルスナビは米国のETFをドルで買っているので為替レートが最近のような106円の時より115円のような円安になった時は為替差益でも増えてくれます。

つまり円安になった方が利益を享受できると言えます。

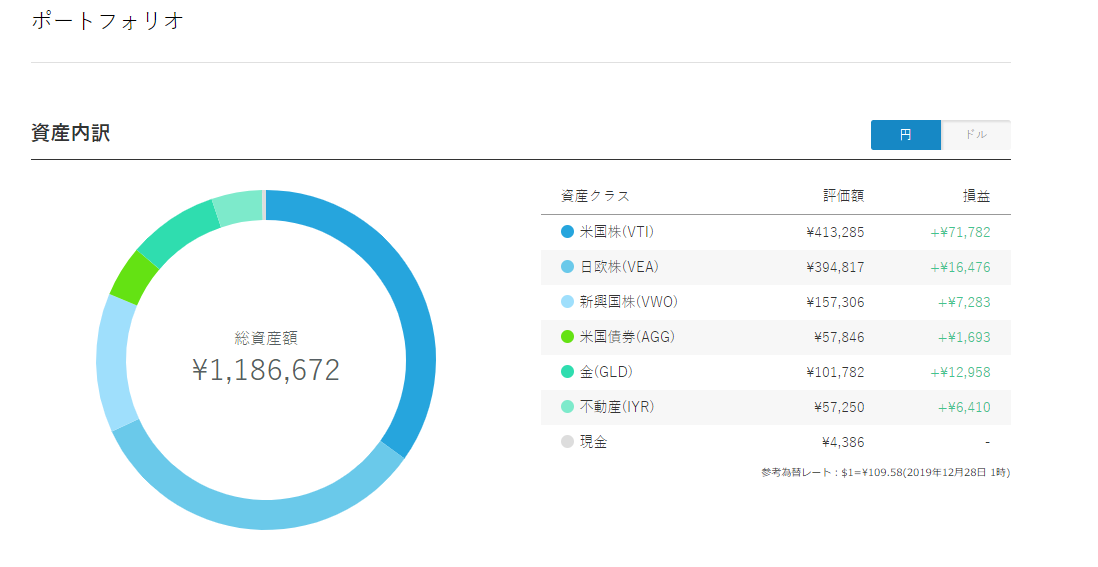

ポートフォリオ

ポートフォリオの中で注目すべきは米国株の方が日欧株・新興国株よりも良いパフォーマンスを上げている事です。

やはり米国は強しという事でしょうか。実に投資元本に対して17.3%の利益をもたらしています。

今は市況はリスクオン株高局面です。そのため債券はパフォーマンスがあまり良くありません。

米国株の次にパフォーマンスが良いのは金です。

金は一般的にはリスクオンのときは値下がりするものですが、金価格というのはリスクオンでも今下落していません。

むしろ上昇している感があります。

「金の週足チャート」

取引履歴

これまでの取引履歴を見ると分配金から手数料総額を引くと約9000円となります。

分配金額が大きくなればこの差は開きますからね。頑張ってもらいたいものです。

WealthNaviのメリット・デメリット

ウェルスナビはサービスを始めてから3年が経過しており、口座開設者も増えています。

実際にウェルスナビのメリット・デメリットは何か挙げてみます。

メリット

①ローリスク・小額から投資できる。

②忙しい人・初心者でもできる

③長期・分散・積立で安定した運用ができる

- 比較的少額から運用を始められる人

- 普段投資に割く時間がない主婦・サラリーマン

- 10年近く使う予定のないお金がある

このような条件に合う人には向いていると思います。

特に投資をした事がなく、何に投資していいか分からない人にはおススメをしたいと思います。

実際に投資すると言ってもリスク許容度を決めて毎月どれくらいのタイミングでいくら積み立てるか決めたら本当に後はほったらかしでもいいですかね。

毎月決まった時期に銀行から引き落とされ決まったタイミングで購入がされています。

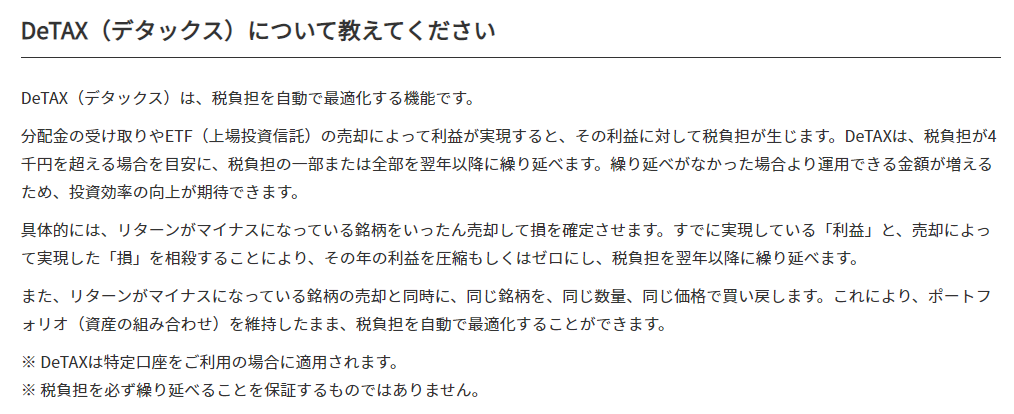

また一年に一度リバランスや自動税金最適化(DeTAX)を行ってくれるので非常に楽です。

デメリット

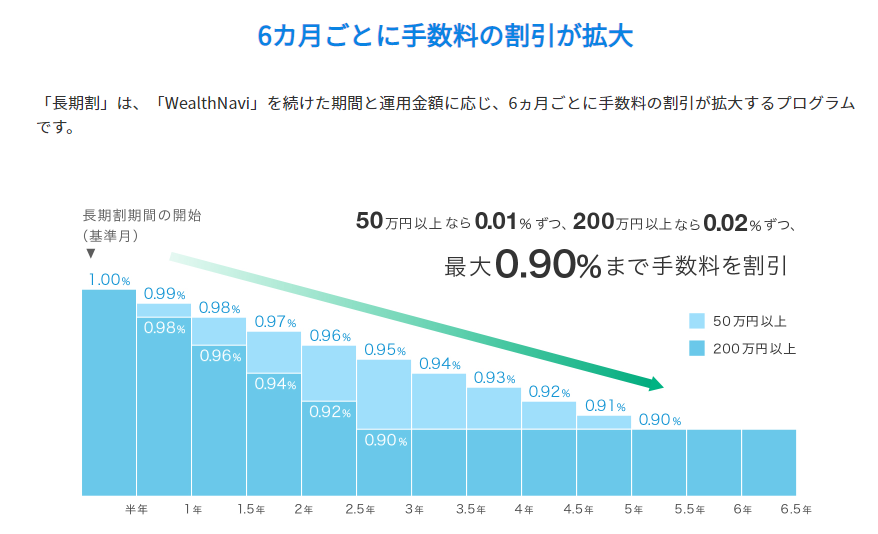

① 手数料が1%かかる

② 損失が出る可能性がある

③ 積立NISA・iDeCoには未対応

WealthNavi(ウェルスナビ)の口コミ

実際にウェルスナビを使用している人の口コミを見てみましょう。

今年の1月半ばに始めて、1年でこんなに増えてくれました。株で2回も大損こいたことのある両親に、投資なんて絶対やるなときつく言われておりますが、始めて本当に良かった😭これから浮き沈みあると思いますが、老後まで40年くらい頑張るぞ。#ウェルスナビ#投資 pic.twitter.com/mJc4R4aygi

— 【フォロー非推奨】スライムクッキング (@rewqrewqfdsa) December 29, 2019

今朝のウェルスナビ

好調維持♪

手数料下げてくれたら、長期保有するのにな~#ウェルスナビ pic.twitter.com/PhDVurehfB— いちりた@長期×積立×分散🇪🇸検証中 (@daieunoi) December 27, 2019

ウェルスナビを始めて3ヶ月目

いまのところ順調

元金20万円

プラス分は現在1万6千円

引き出すと約2千円〜3千円

お財布ドットコム経由で6千円引出しても1万9千円くらいプラス pic.twitter.com/92MUfQXROA

— 社畜解放希望ととまる (@freedomfromjob1) December 29, 2019

<ウェルスナビ/運用期間21ヶ月>

ロボアドバイザーのウェルスナビも順調🎵

手数料高めですが、着実に増えてるのはいいですね😘

来年は米国株へシフトしていきます🤭 pic.twitter.com/jrCGgRDo6Q— ちょこ (@OyV5Me0vlZa5iZN) December 28, 2019

個別株は失敗してるけど、

ウェルスナビだけは

順調に増えてる。#wealthnavi pic.twitter.com/9bF641Ku6Y— ポコモ@投資 (@Pocopocopocomo) December 22, 2019

2019年終わってみたら(まだ少しあるけど)、ホールド人には楽勝な相場だった。

インデックス投資家の皆様はほぼ全員が勝ちでしょう。良いお年を~#ウェルスナビ #つみたてNISA pic.twitter.com/jKnH6rT7q3

— タダノツトメビト (@2_10_me_bi_10) December 28, 2019

全体的に良い口コミが多い印象でした。市場がリスクオンになっているからではないかと思います。

淡々と積み立てておけばリターンが出ていましたからね。

一方でデメリットとしては、やはり手数料でしょうか?

1%は確かに高いですが、個人的にはデメリットを差し引いてもメリットの方が大きいと思っています。

WealthNavi(ウェルスナビ)をおススメしたい人

- これから資産運用しようとしている

- 無理なく投資したい

- 時間をかけずに投資したい

- 20代・30代の人

こういった人にはロボアドは適していると言えるのではないでしょうか?

特に投資初心者は何に投資していいか分かりません。実際私もそうでした。

株・FX・仮想通貨のデイトレードのようなハイリスクハイリターンの様なものや投資には月利20%・未公開株などという

詐欺まがいの商品など色々あります。

その中で6つの質問に答えてリスク許容度を図り、毎月決められた金額を決められたタイミングで投資するウェルスナビは初めて投資する人にとっては

ハードルが低くおススメと言えるでしょう。

リスクの取りすぎは確かに元本が減る可能性がありますが、逆に全くリスクを取らずに預金だけでは増えない時代でもあります。

老後2000万円問題が出てきた昨今、自分年金を作らないと老後は厳しいと言えます。

老後に限らず資産を殖やさないとインフレによって現金は目減りする可能性もあります。

投資の入口としてウェルスナビを始めてみて、慣れてきたら他の金融商品にもチャレンジするというのも悪くないと思います。

くれぐれも投資は自己責任でお願い致します。

コメント