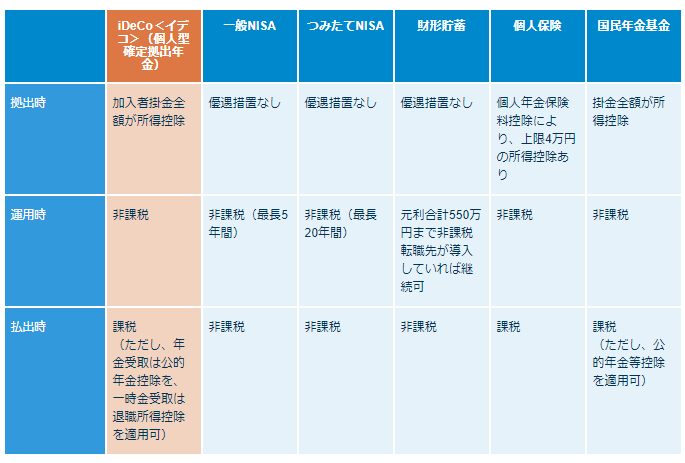

iDeCo<イデコ>(個人型確定拠出年金)は、加入者それぞれの口座が自らが指定した金額で積立を行うものです。

積み立てた資産の運用は加入者自らが運用し、それらの運用によって将来受け取る金額が変わってきます。

またiDeCoには様々な税制の優遇が受けられ、運用次第では将来受け取る年金や老後資産が大きく変わってきます。

私自身もiDeCoにて運用をしているのですが、今回の投稿ではiDeCoの特徴とメリット・デメリットと私自身の運用報告をしていきたいと思います。

★ iDeCoの特徴を知りたい

★ iDeCoのメリット・デメリットを知りたい。

★ iDeCoの税制優遇は何か具体的に知りたい。

iDeCo(イデコ)の特徴

全ての現役世代が加入できる

2017年1月から、専業主婦・企業年金のある会社員・公務員もiDeCoに加入ができる様になりました。

運用商品・受け取り方法を自分で選択する

預貯金や保険・投資信託などの中から自分で運用商品を選ぶことができ、途中で商品を変える事も可能となります。

受け取り時の方法も一括で受け取る方法から、一時的に受け取る事もできます。

受け取り成果は運用結果次第

特に投資信託で運用をした場合のリターンは運用した人が自ら負います。

リターンができる可能性もありますが、損失で終わる可能性もあります。

つまり、運用は全て自己責任となります。

これはiDeCoに限らず投資全般に言える事ですが。

転職・退職しても持ち運びができる

転職したり、職業が変わった場合でも引き続きiDeCoには継続して加入できます。

iDeCoは自己責任の年金制度。年金をどう増やすかは自分次第。とはいえ自助努力で増やすことが今後は必要不可欠。

iDeCoのメリット

iDeCoには様々なメリットがあります。メリットを知る事でそのメリットを上手に活用して効果的な資産形成をすることが大切です。

掛け金が全額所得控除

加入者の掛け金が全額所得控除となります。所得税と住民税が軽減されます。

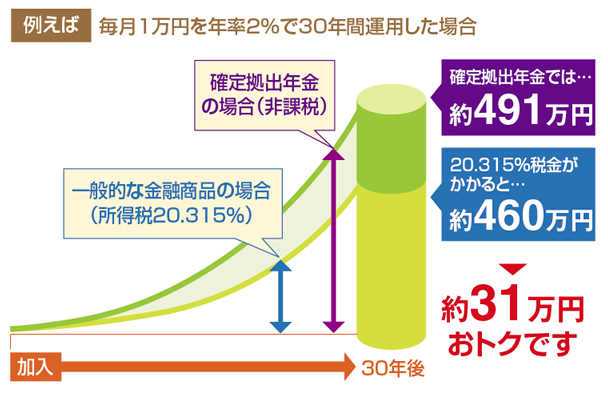

受け取りまで運用益非課税

運用で得られた利息や配当金、売却益等は全て非課税となり、そのまま運用できるため複利が効きます。

年金で受け取る場合も、一時金で受け取る場合も控除の対象

年金で受け取る場合、公的年金控除の対象となり一時金で受け取る場合には退職所得向上の対象となるため、どちらにしても控除の対象となります。

運用商品は低コスト商品が多い

iDeCoの運用商品はインデックス投資などの低コストの商品が多いため、販売手数料がかからない魅力的な商品が多いです。

運用益の非課税効果を大きくするためには「長期投資」が欠かせません。

何故ならば運用益の非課税枠が生きてくるのは10年後・20年後です。

ちなみに通常の投資商品は運用益に対して20%の税金が課されます。

iDeCoのデメリット

いいことづくめのiDeCoですがデメリットも当然ながらあります。

60歳まで引き出せない

原則60歳までは、途中で解約して引き出す事ができません。そのため60歳以降の資産=老後資産となります。

それを前提に無理なく続けられるように拠出金額は無理のない範囲で続けられるようにしなければいけません。

元本割れする可能性もある

運用益が非課税であったり所得控除が受けられたりしますが、運用商品が元本割れするリスクもあります。

例えば、満期近くに金融ショックが来るかもしれません。そうなると、それまで運用益が出ていたものが一気に評価損となってしまうリスクもあります。

そのため元本割れを防ぐためには、日ごろからの投資対象の選別が欠かせません。あくまで「私的年金」ですので「自己責任」で運用しましょう。

iDeCoの運用成果

私自身「楽天証券」にてiDeCoの運用を約2年半しています。「楽天証券」を使用したり理由としては次の2点です。

- 手数料が割安

- 商品ラインナップが豊富

この2点で決めました。

毎月の拠出額は1万円で設定しています。

資産配分は概ね株式80%・債券20%の比率にしています。

株式の比率の内訳としては

- 米国株約35%

- 先進国株約30%

- 新興国株約約20%

- 日本株約15%

になるよう現在配分しています。

債券比率の内訳は

- 先進国債券10%

- 日本国債券10%

になるよう配分しています。

長期にて運用となりますので、投資総額も積立金額もしれていますが止めない事が重要です。

今は株高・債券高ですが今後大きな調整や暴落・下落トレンドは必ず発生します。

その時に拠出金を一時的に増やす事も検討し長期投資をしていこうと思います。

こちらの投稿も良ければ参考にしてみて下さい。

補足

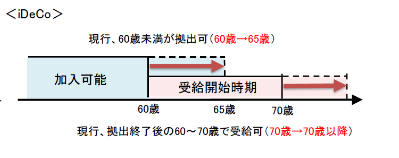

iDeCoは2017年から始まったまだ新しい制度ですが、今後も制度の形か変えていきます。

例えば現在60歳までが加入可能年齢となりますが、これを65歳まで延長する方向で国は検討しています。

また受給開始時期についても現行「掛け金拠出終了の60歳から70歳になるまで」と決められていた訳ですが、

これを70歳以降も受給ができるように検討をしています。

この流れの背景には人生100年時代を見据え「公的年金」の不足分を「私的年金」で補ってもらおうという国の指針が示されています。

そしてこの「私的年金」の部分は自助努力で賄わなければいけません。万が一iDeCoで損失を被ってもそれは「自己責任」となります。

だからといって、「老後2000万円問題」の様に超がつくほどの「少子高齢化」が進む日本では「公的年金」に頼れないのが現状です。

iDeCoという制度はそのための一助になり得ると思います。しかし「長期投資」が前提です。

長期投資には途方もない時間を要する為、早めに始めた方がいいと言えるでしょう。

コメント