所得税

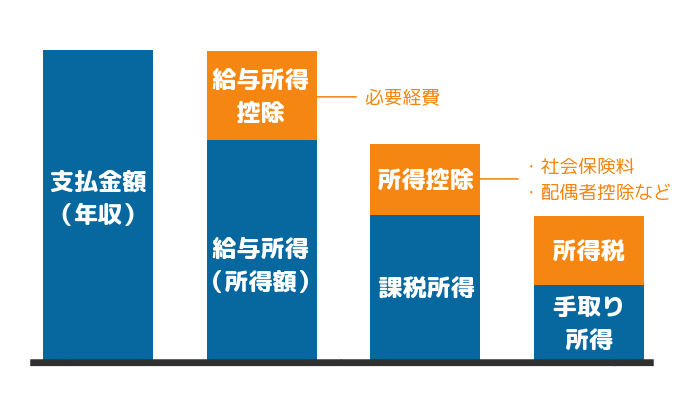

所得税とは毎月の給与や賞与から天引きされる税金です。計算式で表すと

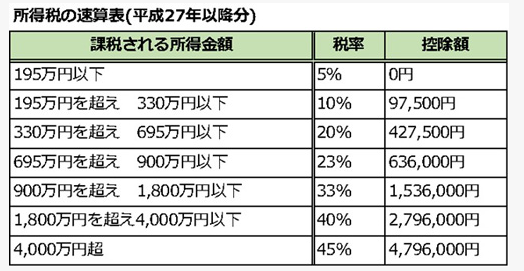

所得税の税率は

実際の税率はどうなっているでしょう。

これは国税庁で以下の様に定められています。

この表は収入に対するものではなく「課税所得」に対するものであることに注意してください。

所得税⁼400万×20%-427,500

⇒372,500円が年間の所得税となります。

4000万超だと45%も税率がかかります。計算式を当てはめると月に約113万所得税がかかります。

日本という国が高所得者に厳しい国であることが分かります。

住民税

住民税とは、都道府県税と市町村民税を合わせた二つの税金の総称の事で、1月1日時点に住民税のあった市町村に、納める税金です。

会社員は給与から天引きされます。

課税対象

1月1日時点の住所の市町村より住民税は課税されます。

1月2日以降に住民票を変えても、1月1日時点の住所があった市町村に住民税を収める事になります。

そのため年末年始の引っ越しの時点では、1月1日時点での住所がポイントになりますので参考にしましょう。

住民税は2種類

住民税には所得に関わらず定額で課税される「均等割」と前年の所得に課税される「所得割」と2種類あります。

住民税の支払いは社会人2年目から

前述したように、住民税は前年の所得から算出されますので実際の支払いは翌年になります。

- 失業中でも前年所得がある場合

このケースでは住民税を支払わなければいけませんので注意が必要です。

会社員は特別徴収

住民税の支払いは、勤めている会社が給与から天引きする形で徴収されています。

- 税率は全国で一律10%となっています。(都道府県4% + 市区町村6%)

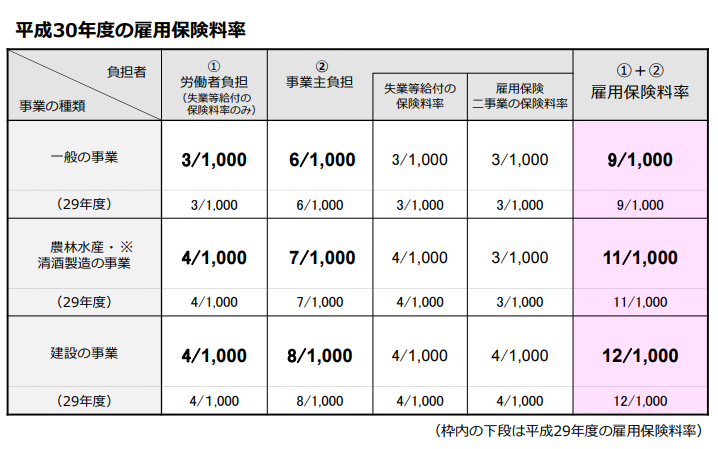

雇用保険料

「雇用保険」と「労災保険」は合わせて「労働保険」と呼ばれ、いずれも国が掌握する保険です。

- 労災保険とは事業主が負担するため、労働者が支払う必要はありません。

- 雇用保険は事業主と労働者が双方が負担します。

⇒折半ではなく事業主が多く支払います。

雇用保険料の計算式

雇用保険料の計算の仕方は簡単です。

- 300000×1000分の3=900円

これが月額の雇用保険料となります。

雇用保険とは何のため

雇用保険はいつ人は失業するか分かりません。解雇・自己都合による退職・病気・怪我等により会社を辞めるなど理由は様々ですが

共通して言える事は収入が途絶えてしまいます。次の仕事が見つかるまでは「無収入」状態となり困ってしまいます。

そんなときに「雇用保険」が助けとなるのです。

次の仕事が見つかるまでの間「失業保険」を受ければ、それで暮らす事ができます。

自己都合退社と会社都合退社で失業給付が変わる

失業給付には自己都合退社と会社都合退社と2つのパターンがあります。

この2つのパターンでもらえる給付額・もらえる時期等に違いがありますので注意が必要です。

上の表を見ると自己都合退社による退社は会社都合退社よりもデメリットが多い事が分かりますね。

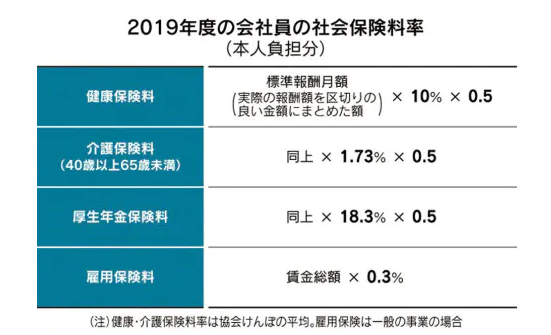

社会保険料

社会保険料として徴収されるのは「健康保険」と「厚生年金」になります。

取られる額の目安としては、前者が収入の約5%・後者が約9%となります。

2つを合わせると、約14%引かれる形になります。

こちらは年収に関わらず一律となります。

また社会保険料の金額が決定されるのは4月~6月の賃金が算定基準となりますので、4月~6月に残業を多くしてしまうとその年の社会保険料が跳ね上がるので注意が必要です。

40歳以上になると「介護保険」が加わります。

会社員は月給の2割は税金・社会保険がかかる

ここまで会社員の給与にかかる税金の種類を書いてきました。

給与明細を見てみて、それぞれの税金が給与の支払い総額の何%を占めているか一度計算してみることをおススメします。

これらの税金は総額の約2割かかっています。結構かかっています。

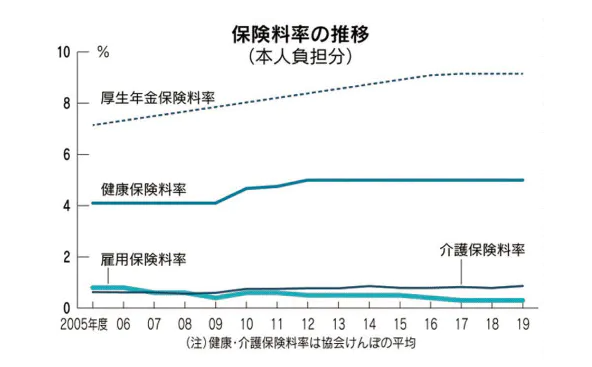

そして会社員の税金はここ数十年でずっと上がっています。

場合によっては給与総額よりも社会保険の方が多くなっていて実際の手取り賃金が下がっているなんて事も考えられます。

これからの日本の社会構造を考えた場合、会社員の税金・社会保険料は今後も増えていく事が予想されます。

給与天引きにしている以上、国は税金を最も取りやすいからです。

まずは、現実自分がもらっている給与の何割程税金がかかっているか現状を把握する事が大切です。

そして、次に考える事は税の正しい控除方法を考え実行していかなければいけません。

私の一番の節税のおススメは、副業をして確定申告をする事だと思います。

(ブログやYouTuberやウーバーイーツなど事業所得・雑所得にできるものに限る)

何故ならば、副業の所得には「社会保険料」がかかりません。

会社で残業するよりも副業で同額稼いだ方が経験値もお金も残せます。

しかし、そのためには個人が稼げるようにならなければいけません。

会社員は安定感はありますが、その安定感を失えば個人で勝負するしかありません。

またサラリーマンでも首が切られる時代でもあります。

- 税金の種類

- 正しい節税方法

- 個人で稼ぐ力

これらを会社員でも身につける事は必須の能力と言えます。

また税制は国の方針によって今後変わる可能性があり、現状の正しい税制の知識を会社員でも身につけ正しい節税方法を身につけなければいけないと言えます。

コメント