前回の投稿で、資産を築く事の大切さを書きました。

前回の投稿の続きなりますが、資産を築くために必要な心構えを自分なりに書いていきます。

短期的な成功はない

◎資産構築には時間がかかることを覚えておく

◎例えば、投資信託を1万円ずつドルコスト平均法で買い付けたとしても1年後に10倍になっていることはまずない

◎ブログやユーチューバーで稼ぐと言っても、最初の半年1年はほとんど稼げない可能性もある

◎場合によっては、株や不動産を購入したら数年後には株価が下落したり土地の値段が下がり損失を出す場合もある

◎元手となる軍資金は大きければ大きいほど良い

◎つまり長期に渡って資産を構築していかなければいけない

◎最終的にはプラスでなければいけない

◎マイナスの資産や倒産銘柄を最初に構築して長い年月を経過すると大きなマイナスになり、そこに費やした時間ひいては人生を無駄にしてしまう

◎資産構築には学びが必要

◎学びは継続していかなければいけない

上記の事は私自身が心がけている事でもあります。

富と成功を得たいのならば、短期的思考は改め長期的思考に切り替えよということです。

人生100年時代と言われています。100年と言うと確かに長いです。しかし、長期に渡って資産構築をするのならば、早く資産構築を始めないと大きな資産にはなりません。

将来のために種をまく

資産構築や資産とは別項目ですが、仕事の売り上げに将来直結するような種をまくことは重要です。

◎株式投資ならば、将来の成長見通しを見込んで株価が割安なものに投じる

◎投資信託ならば、若い時からコツコツと長期・時間・分散を心がけて積立投資を行う

◎ブログならば、毎日更新をする

◎会社の売り上げに貢献するたろうと新卒の有望社員を採用する

◎営業成績を上げるために、オーダーメイドのビジネススーツを購入する

◎将来のインフレ対策のために、駅近くの不動産を家賃収入を目的とした購入をする

これらは一例です。逆の見方をすると、将来の種をまかなければ果実を得る事をできません。

この将来のための種まきは地味な作業です。すぐに結果は出ません。結果が出るのは最低1年後、場合によっては何十年後かにしか成果が出ません。

その代償として、お金と時間を投じる訳です。

そして、何に時間とお金を投じるかという事をよく考えないといけません。人はどうしても短期的な利益やすぐに結果を追い求めたりしがちです。

そのため、間違った種まきをしてしまう可能性があります。例えると、宝くじや競馬・パチンコなどのギャンブルが挙げられます。こういったものに時間とお金を投じると

、むしろお金を投じたが0になりますよね。

下手をすると借金を抱えたりする可能性もあり得ます。結果人生が嫌になり、最悪自殺するケースも

出てくるかもしれません。そのため何に種をまくかの見極めが重要になります。

種まきで勘違いが多いのが

①読書をする

②英語の勉強や大学で学び直す

③講演やセミナーを聞く

学習やインプットをするだけでは種をまいた事にはなりません。これらは種をまく前の良い土壌や田畑を耕すといった行為です。それに種をまき、より良い結果が得れるとはあります。

しかし学習やインプットをしただけでは富や成功は挙げられないと思います。

富や成功を得たいのならば、

①種をまく

②自分にプラスになる確率が限りなく高いものに種をまく

この2つが重要です。

現実的に捉える

◎入りを増やし、出を減らす。⇒収入を増やす努力をし、支出を減らす

◎売れるものは売り、必要なもの以外は買わない

◎見栄を張らない、人と比較しない

◎元手を貯める。少額でもいいから資産に投じる

◎毎月貯蓄の一部を、投資に回す

◎資産を時間的効果(長期投資)の元に置く

◎時間の経過とともに、資産を増やし、経験と知恵・技術を向上させる

複利を意識しよう

「複利」は人類最大の発明だと言ったのはかのアインシュタインです。

【単利】と【複利】の違いを明確に意識しましょう。

【単利】・・・預けた元本のみ利子がつく

例;銀行の普通預金、債券、投資信託(毎月分配金型)

【複利】・・・元本+利息に利子がつく

例;銀行の定期預金(元利自動継続型)、投資信託(無分配型)、※株式

※株式はその会社が年間利益を株主価値に追加していて、さらに大きな利益を出していく事ができるので複利的な機能を内在している→Amazonなどがいい例

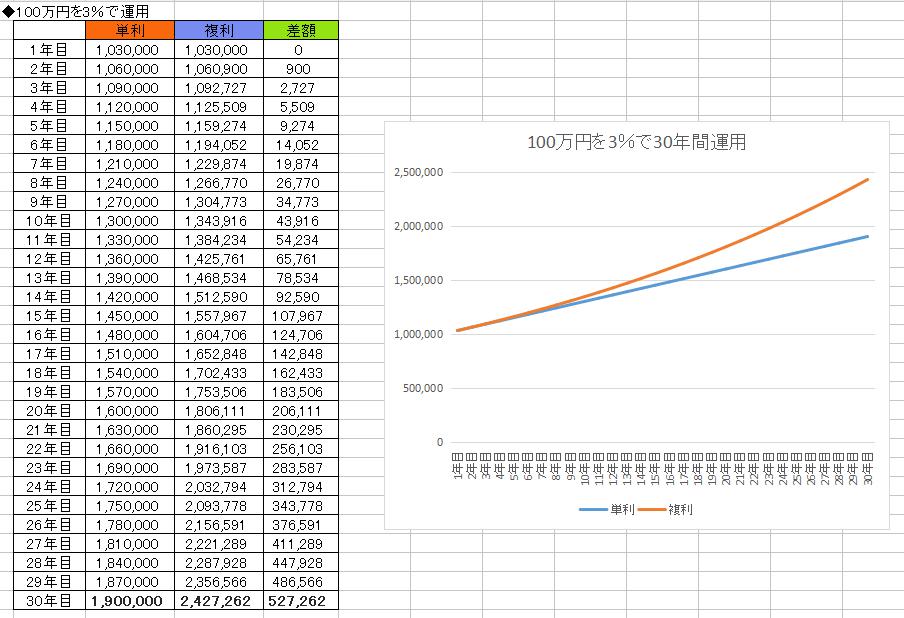

複利の例1

☆例えば100万円を3%で30年間運用すると

となります。単利では100万の元本が190万になりますが、複利だと約242万で単利との差額は52万となります。

元本100万で3%だと実感が湧かないかもしれませんね。

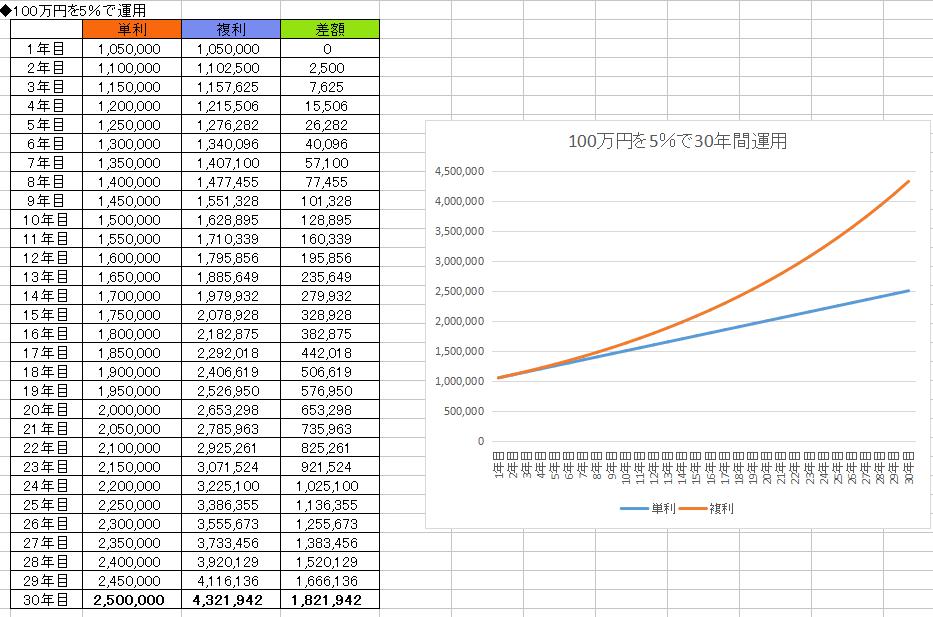

複利の例2

☆元本100万を年間5%で30年間運用

2%の違いで3%運用より約130万の差がでました。

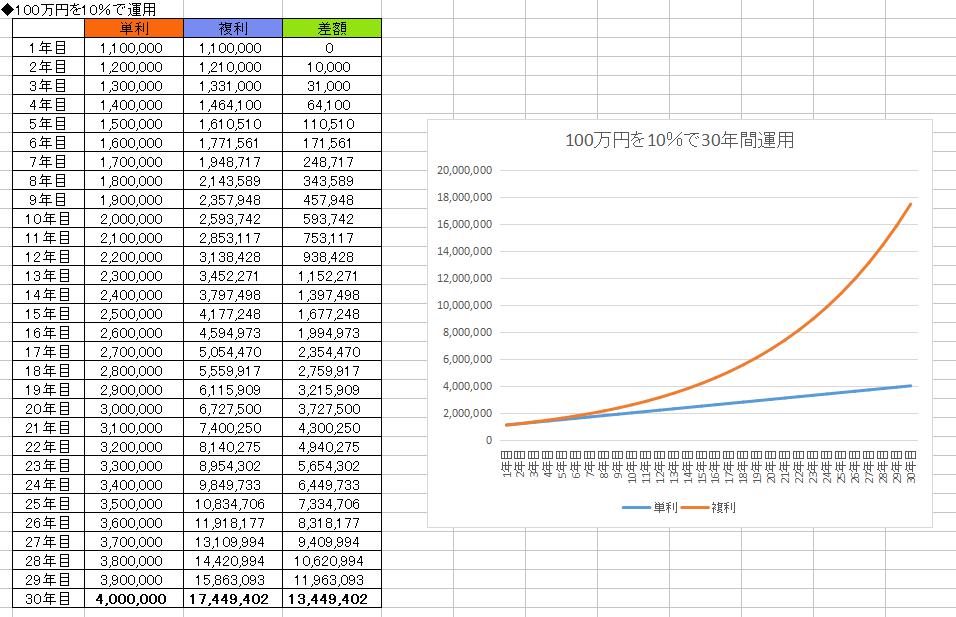

複利の例3

☆元本100万で年間10%で30年間運用

最終的な差額は約1340万となりました。グラフでは10年目頃から単利との差がハッキリと表れていますね。

◎複利の効果は絶大だが、効果が効くまで時間を要する

⇒ 10%で運用すると、7年2カ月で元本が倍となります(72の法則)

元本÷利率=2倍になる年月

◎7年という期間は長いです。ましてや30年間運用となると人生の3分の1になります。長い期間一度も止めずに投資を続けることは忍耐と将来への確信・自分の大切なお金を投じる訳ですから勇気が必要になってくるわけです。

◎投資においては、金融市場がダイナミックに動くため単年ではマイナスになることもあり得ます。それこそ、リーマンショックやブラックマンデーなどの金融危機が発生すると、元本に対して―60%の含み損なんてこともあり得ます。それでも淡々と買い増す気構えで投資を続けなくてはいけません。

◎複利は素晴らしいですが、逆に働くと恐ろしい事になります。借入やローンを組みまくって、多重債務の返済利子が複利となってマイナスに働く場合です。そうなると、自己破産ができればいい方です。最悪自殺や犯罪に手を染めてしまうケースもあり人生を狂わしかねません。マイナスの複利には要注意です。

最後に複利を意識する上で大切なことは

✅ 利益や配当は再投資する

✅ 投資したお金を出金しない(元本に手をつけない)

この点につきると思います。

長期投資をしよう

◎成果や富を得るには、時間がかかります

◎時間がかかるが、成果は桁違いであるという事を覚えておきましょう。

※もちろん、良い銘柄を選ぶという事前提条件がある

◎人類最大の発明、複利を味方にするには

- 損しない・・・損失を出すと人生が後退する。2歩歩いて1歩下がるではいけない。

- 手をつけない・・・元本に手をつけてはいけない。余剰資金・余裕資金で行う

- 売らない・・・含み益があっても利食ってはいけない(利益確定をする)欲求を我慢しなくてはいけない。

これらを守る必要がある。非常に簡単ですが難しいと思います。

◎私は、20代で貯めては0近くになった経験が3度ありその度に人生を無駄にしたと思いました。この事実を正当化しようと思えばできますが、それをしてしまえば今後も同じことが起こり得る可能性があります。

◎長期的な視点で成功を考えたのは32歳になったときです。つい最近ですね。気づいたときが遅いから何もしないのではなく、今日から資産構築に向けて頑張らなければいけません。

◎過ぎ去った事を嘆いても仕方ない、今日が自分にとって一番若い日なのだから今日からやるしかありません。

◎人の人生は医療技術の進歩や食生活の改善によって、100年と言われています。まだ60年以上あります。年齢を重ねるにつれて資産が構築されると考えると、楽しくなります。一般的に年齢を重ねる事は、後ろ向きな事として捉えられますが、資産構築を楽しめれば長生きをする事が楽しみの一つになります。

◎そう考えると、今が40代でも50代、60代でも長期投資を初めるべきではないでしょうか?

◎長期で捉えると言っても、一般的にはどうしても短期が気になります。

◎稼ぐ目的が散財することや豪遊することになってはいけません。

◎何が人生の生きがいか楽しみかは人それぞれ違いますから、それは各人が決める事だと思います。

◎大切な事は資産構築や資産を増やす事も生きがいの一つと捉える事です。

◎元手を使わず、損失を出さず、途中で辞めず(利食わない)は長期投資には必須なのです。

コメント