銀行口座を複数持つ事のメリットは何でしょうか?

結論から言えば、目的別にお金の管理をすることができるからと言えます。

お金には4つの要素があります。

- 稼ぐ

- 貯める

- 増やす

- 使う

逆にこの4つしかお金の要素はありません。

しかしこれらの4つの要素をさらに細かく分類する事が可能となります。

例えば、使うと言っても何にお金を使うのか家のローンや家賃代なのか食費・交際費なのかといった具合に項目が違ってきます。

また貯めると言っても結婚資金なのか海外旅行のための資金なのか、もっと遠い将来を見越した老後資金なのかで貯める期間も変わってきます。

そういった要素があるにもかかわらず、全てを一つの口座にまとめてしまえば何が何だか良く分からなくなります。

複数口座を持つ事はお金の管理ができるだけではなく、計画的に予算立てから使用時期まで決める事が可能になるのです。

では具体的にどういった口座の持ち方がいいのかを今回の投稿で書いていきます。

★ 銀行口座を一つしか持っていない人

★ 複数口座を持つ事のメリットが分からない人

★ 具体的に複数口座をどのように分けているのか知りたい人

![]()

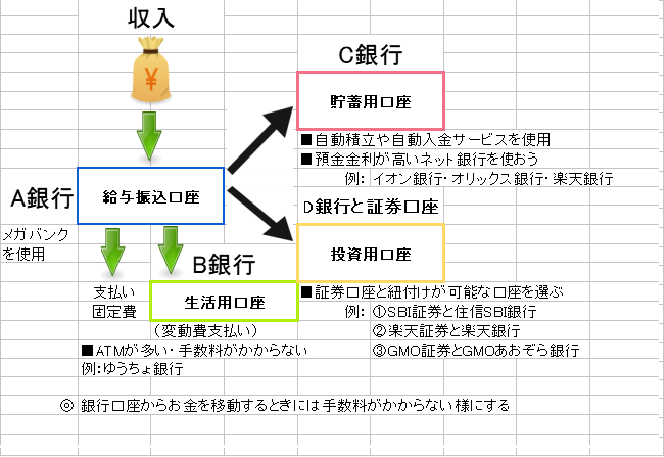

最低でも3つの口座を使う

◆複数口座は3つがベスト。但し使用用途がはっきりしているならばそれ以上でも良い!

- 生活用口座

- 貯蓄用口座

- 投資用口座

この3つの口座となります。

一つずつ説明していきます。

生活用口座

文字通り生活するための口座です。使用用途として、「給与」「副収入」など収入はまずこの口座に振込まれるようにしましょう。

また「家賃・住宅ローン」「保険代」などいわゆる「固定費」はこの口座から支払うようにしましょう。

一方で「食費」「被服代」「飲み代」「趣味費用」といった「変動費」もこの生活用口座から使用しても大丈夫ですが、

私はここの部分を分けて別の口座から使用するようにしています。

まず最初に予算立てをしておきます。ここで重要な事はお金の現状を把握しておくことです。

「固定費」「変動費」「貯蓄」「投資」といった形です。

給与が入ったら、「生活費用口座」(変動費や自分が自由に使っていいお金)と「貯蓄用口座」と「投資用口座」にお金を移すようにしています。

そして残ったお金で「固定費」などの支出をクレジットカードで支払うようにしています。その方がポイントもつきます。

この生活用口座は私は大手銀行「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」など大手銀行を使用しています。

お金を貯める目的で使用していないのと、ATMが多いので簡単に下ろす事も可能だからです。

貯蓄用口座

貯蓄用の口座を作っておくメリットはお金が出入りする口座と貯金用の口座とに分けられるからです。

生活用口座と貯蓄用口座を分けておくことで、貯蓄用口座はプラスにしかならないようにできます。

貯金すると決めたら、この貯蓄用口座は安易に使ってしまったり今月やりくりが苦しいからといって下ろしてはいけません。

この貯蓄用口座は目標金額を達成するまでは、触ってはいけません。例えるならば、神棚にある神聖なものと思って下さい(笑)

貯蓄用口座は、給与が入ったらすぐにこの貯蓄用口座にお金を移しましょう。

できれば銀行の「自動入金サービス」を使いましょう。

また、利息が高めの「ネット銀行」がオススメです。

銀行の預金金利は低いですが、ネット銀行は大手銀行の100倍あります。

ネット銀行は0.1%ですが、大手銀行は0.001%です。100万円ならば0.001%は10円、0.1%なら1000円の利息になります。

この貯蓄用口座は私は「イオン銀行」を使用しています。イオン銀行は普通預金金利が条件つきですが、0.1%(税引き前)になります。

他にも「楽天銀行」も証券口座と紐付けが必要ですが、普通預金金利が0.1%(税引き前)になります。←現在は楽天銀行を使用しています。

いずれにしても、収入の一定額を強制的に貯金する仕組みを作ってしまえば後は勝手に出来ると思います。後は意志の問題です。

投資用口座

貯蓄用口座に100万や200万といったある程度まとまった金額が貯まったら、投資用口座を開設して少額からでも投資をスタートさせた方がいいと思います。

最初は毎月の積立投資からスタートしましょう。今は積立投資も100円やポイント投資もできる時代です。

貯蓄と並行して投資も行うという発想に切り替えましょう。

ここで使う口座は「楽天証券」「SBI証券」「GMO証券」「マネックス証券」などのネット証券がオススメです。

私は「SBI証券」と「楽天証券」の二つの証券口座を使用しています。

その際に、銀行口座と証券口座を紐付けしておきましょう。

特に楽天銀行と楽天証券の「マネーブリッジ」というサービスを使用すれば普通預金の金利が0.1%と大手銀行の100倍あります。

投資というと難しいとかまとまった金額がないと無理と思うかもしれませんが、投資でお金を増やしていくには「長期」「積立」「時間」の3つが必要です。

全く貯金がないと元手がないのでダメですが、ある程度お金が貯まってきたら投資をしないとお金は増えません。

何故ならば預金だけですとお金の「足し算」だけで終わってしまうでしょう。

それで満足できる人ならいいですが、インフレによって物価が上がる事を考えると将来資産が目減りする可能性があるという事も忘れないでください。

![]()

口座開設のキャンペーンを利用する

銀行口座や証券口座を開いていない人は、それぞれの企業が口座開設のキャンペーンはやっています。この際にキャンペーンに乗じて開設してみましょう。

手続きは面倒ですが、無料ですので損はしないと思いますよ。

特に証券会社の口座開設は、上記に記した楽天証券・SBI証券などの証券会社以外でもキャンペーンをやっている場合もありますから、定期的に確認しましょう。

![]()

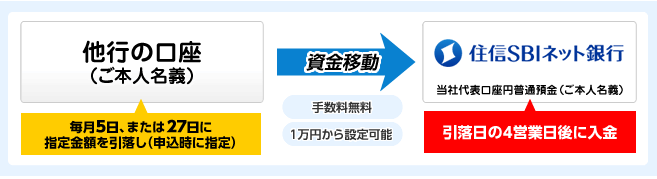

自動入金サービスを使う

自動入金サービスというのは、自分の持っている別の銀行から、特定の銀行に対して特定の日に特定の金額を入金してもらうように依頼するサービスです。

※上記は住信SBIネット銀行の例

使い方として、給与から強制的に資金移動をすることによって予算の組立の助けをしてもらうイメージです。

予算内で生活のやりくりをすることができます。

自動積立サービスを使う

積立とは文字通りお金を決まった日に決まった額だけ積立をすることです。

この自動積立は貯金にも当てはまりますが、投資にも当てはまります。

例えば「投資信託」を毎日100円ずつ購入することもできます。

つまり、毎日・毎週・毎月といった感じで積立の頻度も決まれますからね。無理のない範囲で積立てをしてお金を貯めていきましょう。

また私が使用している「SBI証券」には米国株の毎月の定期買付けといったサービスもあります。

ある程度まとまった資金が必要ですが一度に大量に購入ではなく分散して購入することでリスクを分散することができます。

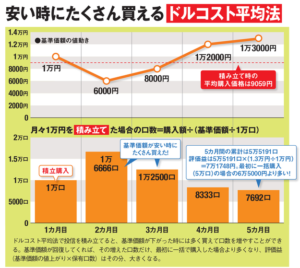

安い時に大量に買って、高い時に少なく購入する「ドルコスト平均法」の発想ですね。

参考となる口座

ここまで3つの口座を最低持つ事を書いてきました。

しかしそれ以外にも持っておくと自分の人生を豊かにできる口座があります。

それはプレゼント用の口座です。

詳しくはこちらの動画をご覧ください。

ただお金を貯めるだけでは疲れてしまいます。

またケチになってしまうと人として寂しい存在になってしまう可能性もあります。

浪費はいけませんが、メリハリを持ってお金を使う事人の為にお金を使う事を行い幸福になれるようにしたいものです。

まとめ

銀行口座を分けて使用することで、毎月のお金の流れを把握し決まった金額を貯金することに利用をしていきましょう。

銀行の預金金利や手数料は定期的に変更されます。変更に気づかず手数料を取られていたなんて事がないようチェックしていきましょう。

口座を使い分ける事は最初の仕組みさえ作ってしまえば、後は楽です。

また当然ながら収入が増えれば貯める口座・増やす口座・購入したかったもの行きたかった旅行に早く行くことが

可能となります。収入を増やす努力も忘れずに行いましょう。

コメント